私はこれまでのキャリアの中で、歴史の最前列に立ち、それを理解できるタイミングに居合わせたという点で幸運でした。

驚くかれるかもしれませんが、若い頃は俳優を目指していたこともあったのです。アレック・ボールドウィンのようになることを夢見ていましたが、早い段階で自分が向いていないことを悟り、その後金融の世界に進むことに。

直後にドットコムバブルが膨らみ始めました。

私は基本的な財務の知識から、「売上のない企業が評価される状況は異常である」と理解していました。

決定的だったのは、ある企業が資金調達を祝うイベントを開いた時です。彼らは投資家から預かった大切な資金を使い、ジェームズ・ブラウン氏を招待。豪華なパーティーを開いたのです。

その瞬間、私は「これは天井のサインだ」と確信しました。

AIバブルの中で浮かび上がるオラクルのリスク

そのため、現在AIバブルが膨らむ中で、私は当時と似た兆候がないか注意深く見てきました。

中でも注視しているのがオラクル (NYSE: ORCL) です。私たちは今後、同社の崩壊を目の当たりにするかもしれません。

これは一見、意外に思えるでしょう。

同社は実体のある企業であり、かつてのドットコム企業とは異ります。

それでも、現在の拡大ペースは極めて異例なものなのです。

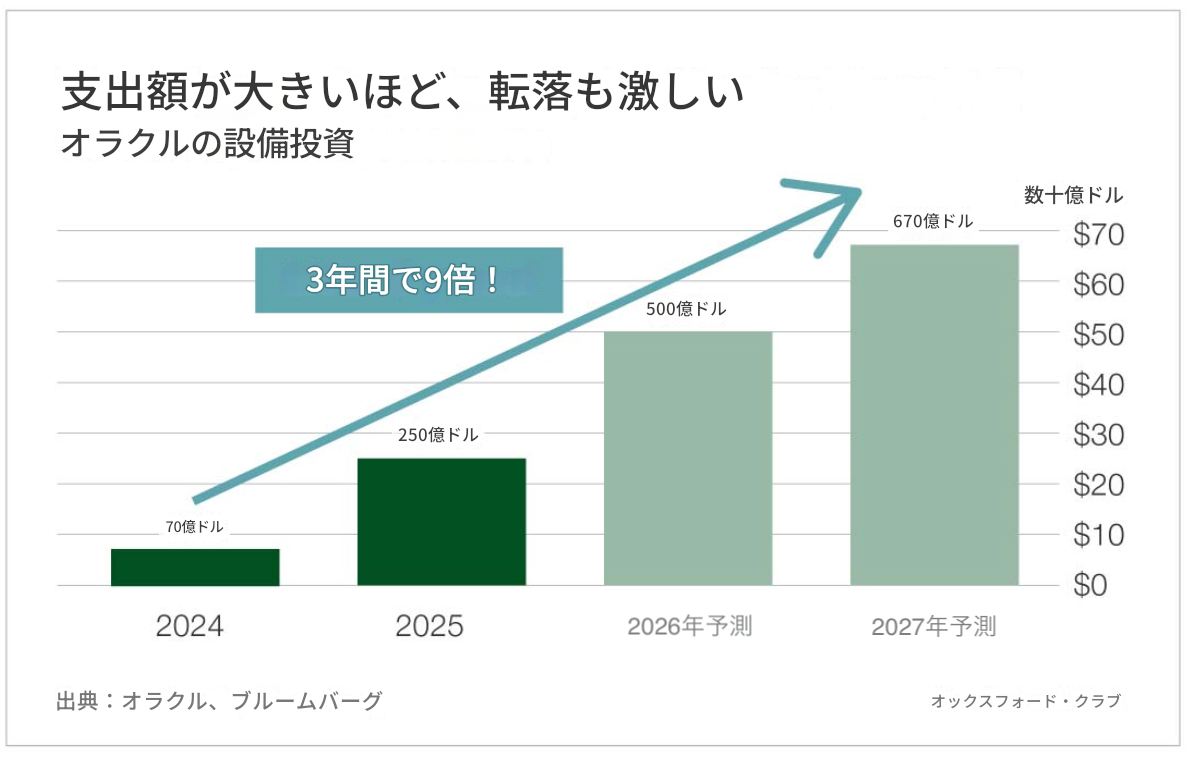

設備投資は、AIデータセンター構築により急増しています。

設備投資は、AIデータセンター構築により急増しています。

2024年:70億ドル

2027年:670億ドル(+800%以上)

さらに、フリー・キャッシュフローは以下の通り大幅なマイナスが見込まれています。

今年:マイナス250億ドル

来年:マイナス260億ドル

1,250億ドルの負債を抱え、現金は390億ドルにとどまります。

この状況では、さらなる借入や株式発行が不可避となり、いずれも株主価値の希薄化につながります。

また、新たな最高財務責任者(CFO)としてヒラリー・マクソン氏が就任しました。

ウォール街は、「彼女は設備投資のために生まれてきた」と歓迎しています。

しかし、CFOに求められるのは本来「資本効率の最大化」であり、単なる支出の拡大ではありません。

見落とされている構造的リスク

さらに重要なのは、表面上見えにくいリスクです。

同社にはバランスシートに計上されていない約2,500億ドルの債務が存在します。

多くはリース契約であり、需要が減少しても支払い義務は残ります。

加えて、将来期待されている利益の大部分は、オープンAIに依存しています。

そのオープンAI自体が提供しているChatGPTは、競合のGeminiやGrokなどと激しく競っている最中です。

この依存構造は、以下のようなリスクを内包しています。

オラクルが抱える構造的リスク:

- 単一顧客への収益集中

将来収益の多くを特定顧客に依存

顧客の業績や戦略変更が、直接的に業績へ影響 - AI競争による需要減少

競合サービスの台頭によりシェア低下の可能性

需要の鈍化がデータセンター投資の回収を圧迫 - 契約履行リスク

長期契約に依存した収益構造

顧客側が契約を履行できない場合、収益に大きな打撃

さらに、ブルー・アウル・キャピタル (NYSE: OWL) がデータセンター案件から撤退したことは資金調達環境の不透明さを示しています。

加えて、オラクル株には外部要因も潜んでいます。

パラマウント・グローバル (Nasdaq: PARA) によるワーナー・ブラザース・ディスカバリー (Nasdaq: WBD) の買収において、オラクルの創業者であり元最高経営責任者(CEO)のラリー・エリソン氏は約400億ドルを支援しています。

もしこの取引に問題が生じれば、エリソン氏がオラクル株を売却する可能性も考えられるでしょう。

そうなれば、空売りの集中、株価の急落、さらなる売却圧力、という負の連鎖が発生するかもしれないのです。

【まとめ】オラクルはAIバブルの「試金石」になる可能性

短期的には株価125ドル、長期的には50ドル、さらに悪化すれば20ドルまで下落する可能性も視野に入ります。

オラクル株を保有している投資家は、ストップロスや長期プットオプションなど、防御的な対応を検討すべき局面です。

AIバブルが弾ける時、全ての企業が消えるわけではありません。

しかし、その中で淘汰される企業も確実に存在します。

そしてオラクルは、その候補の一つとなる可能性があるのです。

マーク

P.S.

マークが執筆するOxford インカム・レターでは、

日本ではあまり知られていない米国の優良配当株をご紹介しています。

インカム・レターに参加すると、

毎月マークが分析した米国配当株の情報が

あなたのもとに届きます。