私たちOxford Clubは、ノーベル賞を受賞する元となった理論を活用したOxfordバケーション・ポートフォリオを提供している。これは、「set it and forget it」つまり一度買ったら頻繁に売買する必要もなければ、そもそも値動きすらチェックする必要がないので、現金が必要になる時まで「買ったことすら忘れてしまってもいい」というポートフォリオだ。ポートフォリオを組んだ後は安心して「バケーション」にでも行ってしまえる。それがこのポートフォリオの由来である。

その理由は、これが分散投資によるローリスク・ローリターンのポートフォリオだからだ。

1990年にノーベル賞を受賞した「資産運用安全性を高めるための一般理論形成」の元になった、ハリー・マーコビッツ氏の「現代ポートフォリオ理論」。

現代ポートフォリオ理論

結論1:分散効果

複数の資産を持つことによって、投資家はポートフォリオのリスクを減らすことができる(卵は一つのカゴに盛るな)

結論2:相関効果

まったく同じ動きをする資産同士でない限り、必ず相関効果によるリスク低減が見込める

→この2つの効果を組み合わせることにより「リターンを変えずにリスクだけを下げることができる」というもの。その組み合わせを「効率的フロンティア」と呼ぶ。

バケーション・ポートフォリオの資産配分は、同じリターンを期待するポートフォリオの組み合わせの中で最もリスクの低い組み合わせとなっている。

資産形成の「教科書」には「分散投資」せよと書かれてある。それが「リスクを下げる」からだ。リスクとは値動きの大きさのことを指す。値動きの大きなものに投資すれば大きく利益を出せる可能性がある一方で、大きく損を出す可能性もある。そこで、複数の銘柄に分散投資することでトータルでの値動きを小さくできる。バケーション・ポートフォリオは、株や債券など10の銘柄(ETF)に分散投資するという考え方だ。

それでいて、パフォーマンスも悪くない。

日本で提供しているバケーション・ポートフォリオの2007年から2021年までのパフォーマンス(バックテスト)は、年率でおよそ6%。毎年、6%ずつ資産が複利で増えていった計算だ。100万円の資金でこのポートフォリオを組んだら、1年後にはそれは106万円に増え、その翌年は112万3600円に増えるということだ。もちろん現実にはこのようにきっちり6%ずつ増えていくものではないが、2007年から2021年までの15年で平均するとそのような成績となる。このペースで資産が増えればおよそ12年で初期投資資金は倍になる。

6%と聞くとOxford Clubで提案している個別銘柄のパフォーマンスに比べて、ゆっくりなように思えるかもしれない。確かに実際にはその通りではある。しかし、逆にいえばそこがこのポートフォリオのいいところだ。

- ただ貯金しているのはもったいない気もするけど、あまり大きなリスクは取りたくない

- 投資初心者でまだあまり知識がない

- 大きく儲けたいというよりも、大きく損をしたくない

- 大きな資金をまとめて運用したい

- 株や投資のことを毎日考えたくない

- 「コア・ポートフォリオ」を持っていない

という方にはぴったりだ。

ここではOxfordバケーション・ポートフォリオを元に分散投資の解説を行っているが、その内容を元にあなたオリジナルのバケーション・ポートフォリオを作ることが可能だ(Oxford Clubが推奨するバケーション・ポートフォリオは、Oxfordキャピタル・レターの中で紹介している)。

バケーション·ポートフォリオ

From アレクサンダー・グリーン

驚くかもしれないが、あなたの投資ポートフォリオ(金融商品の組み合わせ)が価値を生み出すかどうかは、たった6つの要素によって決まってしまう。それはあなたの投資額が100万円だろうと1億円だろうと関係ない。この要素は投資額に関わらず等しく当てはまる。その要素とは、以下の6つだ。

- 投資総額

- 複利運用に費やす時間の長さ

- ポートフォリオの投資リターン

- ポートフォリオが負担する費用の総額

- 支払う税金の総額

- 資産分配

興味深いことに、この6つの中でたった1つだけ、あなたがコントロールできないものがある。それが“ポートフォリオの投資リターン”だ。あなたが何を言おうと、“ポートフォリオの投資リターン”だけはコントロールすることができない。

しかし、実はほとんどの投資家が、このコントロールできない“ポートフォリオの投資リターン”に頭を悩ませながら多くの時間を費やしている。株式市場はどうなるのだろうか?私の銘柄はいつ上げに転じるのだろうか?この銘柄を売買する適切なタイミングはいつなのだろうか?といったことだ。

多くの投資家は、投資で成功するためには優れた銘柄を選ぶ技術や絶好の売買タイミングを見分ける技術が必要だと信じている。しかし実際には、これらは、あなたの投資パフォーマンスにほとんど影響を及ぼさないのだ。逆に、悪い影響を及ぼすことさえある。それは過去の事実を見れば明らかだ。

事実1:銘柄選定はパフォーマンスにほとんど影響しない

1991年に発表された調査によれば、ポートフォリオの「銘柄の選定」はたった4.2%しかパフォーマンスに影響しない。また、別の調査でも「銘柄の選定」は4%しかパフォーマンスに影響しないことが報告されている。

もし「銘柄の選定」があなたの利益のたった5%ほどしか関係せず、それにあなたが多くの時間を費やしているとしたら。それは今すぐ変えなければならないだろう。はっきりと言おう。「銘柄の選定」は確かに魅力的だ。しかし、調査結果が明らかにしているのは、あなたの時間をそればかりに費やすべきではないということだ。

事実2:最適な売買タイミングを探すのは「二重の損失」を生む

最適な売買タイミングを見極めようとする試みは、「二重の損失」を生み出すかもしれない。持株を天井付近で売ろうと待ち構えている投資家は、株価が下落しても、また上昇するだろうと思っている。だが予想に反して株価がさらに大きく下落した時になってようやく、すでに天井が過ぎていることに気がついて慌てて持株を売る。これが一つ目の損失だ。

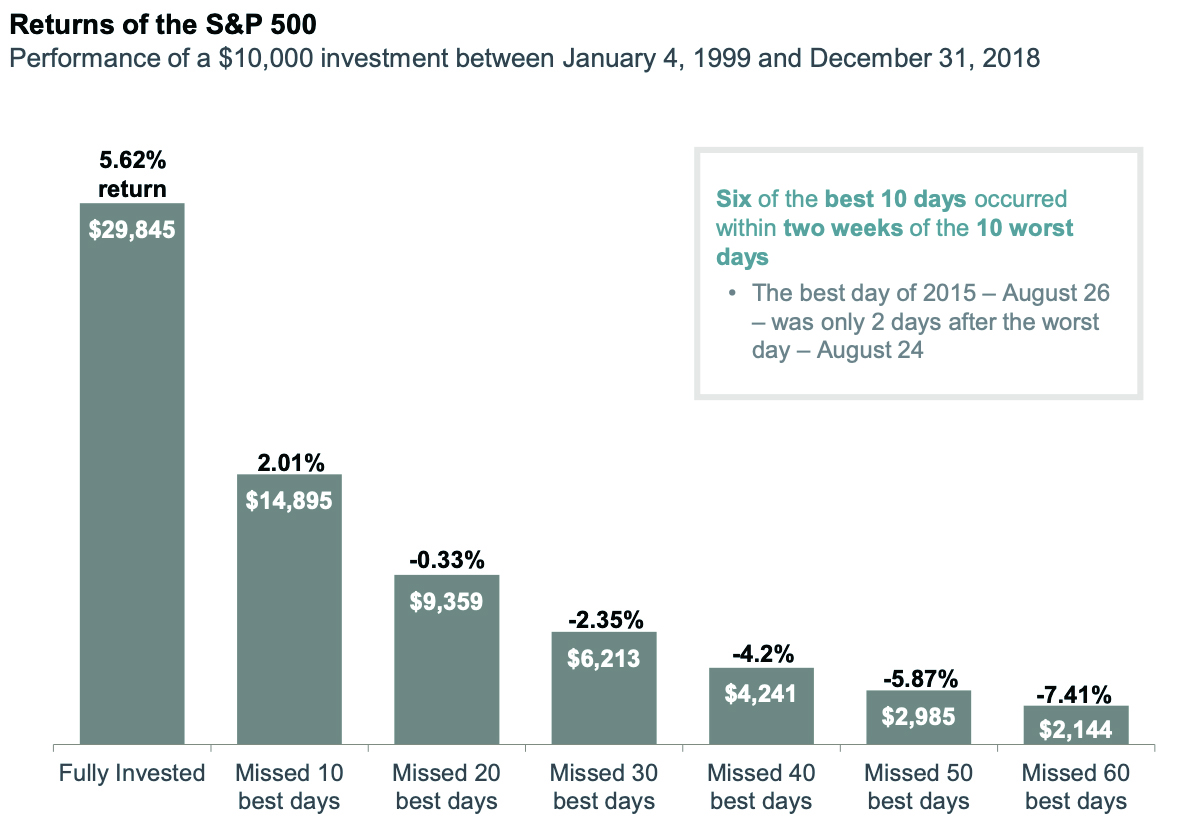

二つ目の損失は、株価が底を付けたら買い戻そうと狙っている時に発生する。株価がまだ下がるだろうと思っていたのに、一気に上昇してしまって、結果的に底からかなり高い価格で買い戻すことになる。JPモルガンの1999年から2018年までの20年間の調査によると、S&P500種指数の上昇率上位10位のうち6回は、下落率上位10位から2週間以内に発生している。しかも、最大上昇率の日は、最悪の下落をしたわずか2日後に発生しているのだ。

新型コロナウイルスショック時の株価の動きを見てもらえばわかるだろう。2020年3月中旬の大底を当てて投資するのは不可能だ。多くの投資家が2番底が来ると身構えていたが、実際には株価は急上昇したのだ。

つまり、最適な売買タイミングを見極めようとする努力はストレスを引き起こすだけでなく、あなたのポートフォリオの利益に対してもマイナスの影響を与える。上述のJPモルガンの調査によると、最高の10日間に投資していないだけで、年間を通して投資していた場合に比べてリターンが半分以下になってしまう。最高の20日間を逃しただけで、リターンがマイナスになってしまうのだ。

株価が上昇するか下落するか、それはいつか、どの銘柄のパフォーマンスが他の銘柄のパフォーマンスを上回るのか下回るのか、どの業種が伸びるのか落ち込むのかなど、将来のことは誰にもわからないという現実を受け入れなければならない。それらを予測して、最適なタイミングで売買しようとしていたら、最高のパフォーマンスを発揮できる時期を逃してしまう恐れがある。

もしあなたが余計なことをせずに、堅牢なポートフォリオ戦略に時間をかけて取り組めば、複利効果を利用して大きな成長が見込めるだろう。逆に言うと、もしあなたが市場の最適なタイミングを狙って売買を繰り返していると、タイミングが外れて投資リターンが損なわれるだろう。

あなたが管理・実践すべきこと

あなたがコントロールできない要素(例えば、最適な売買タイミング)に貴重な時間を費やすよりも、あなたが管理できるものに時間を費やすべきだ。ポートフォリオのパフォーマンスに影響を与える6つの要素において、あなたが管理・実践すべきことは以下の通りになる。

- 投資総額:当たり前だが、多くの利益を得るためには投資額を増やすことだ。毎月少額でも良いから投資資金を工面して増やしていけば、得られる利益も増えていく。

- 複利運用に費やす時間の長さ:早くから投資を始める。その時期が早いほど、複利運用する期間が長くなり、大きな複利効果が得られる。

- ポートフォリオの投資リターン:あなたがコントロールできない要素がこれだというのを覚えておこう。

- ポートフォリオが負担する費用の総額:売買手数料や投資信託の運用管理費用、口座維持費などの費用に目を配る。負担する費用が多いほど、ポートフォリオのパフォーマンスが低下する。

- 支払う税金の総額:節税が可能であれば利用できないか検討する。節税できれば、より多くのお金があなたの手元に残る。

- 資産分配:資産分配として有名なノーベル経済学賞を受賞した簡単な戦略を利用する。

ノーベル経済学賞を受賞した戦略を利用すると言っても難しいことをするわけではない。この戦略を実践するのにはコンピューターさえ必要ない。年に1度、証券会社にたった15分の電話をするだけで済んでしまう。(もちろん、コンピューターを使ってあなた自身でも実行可能だ。)

残った時間は、魚釣りに行こうが、旅行に行こうが、どう使おうがあなたの自由だ。なぜならこの戦略はうまくいくのだから。これはなにも、お金のある人がさらに稼ぐための戦略ではない。これは、どんな投資家でも、リスクを最小化しかつリターンを最大化することが狙える戦略なのだ。

あなたがコントロールすべきなのは「投資リスク」

どんな投資戦略であっても、投資パフォーマンスに深刻な影響を与える可能性のある2つの潜在的な問題がある。それは、投資リスクがあまりにも小さ過ぎることと、逆にあまりにも大き過ぎることだ。

投資家の中にはリスクを取ることに臆病すぎる人がいる。あなたが投資に対し保守的な場合には、リスクを回避するのは魅力的に見えるだろう。しかし、もしあまりにも保守的すぎて投資で得られた利益が税金とインフレで相殺されてしまうようなら、あなたの投資目標を達成することは難しいだろう。

これとは対照的なのが、あなたがリスクを取りすぎる場合だ。最初からギャンブルのようなハイ・リスクな投資をするのは論外だが、最初は適切なリスクであっても徐々にリスクが過大となったことに気づかずに放置しておいたりする。大き過ぎるリスクはあなたの投資資本の全て、あるいは大部分を失う可能性を高める。

だから、あなたがやるべきことは、ポートフォリオを適切なリスク範囲に保ちつつ、最大のリターンを狙えるように調整することなのだ。

資産分散:最小のリスクで最大のリターンを得る鍵

Oxfordバケーション・ポートフォリオの土台となっているのが「資産分散」だ。

資産分散とは何だろうか?基本的なことをざっと紹介しよう。

資産分散は、ノーベル経済学賞を受賞した理論をベースにした、最も効果的で最適な資産の組み合わせを導き出すプロセスだ。この場合における最良とは、リスクに対するリターンの比率がより高くなると予想される資産クラスの組み合わせが他にはないことを意味する。

(編集部注:資産クラスとは、同じようなリターン(値動き)やリスク特性を持つ投資対象の資産種類・分類のことです。国内株式、国内債券、外国株式、外国債権、不動産投資信託、金や原油などの商品など様々あります。例えば、個別の日本株は日本経済の影響を受けるため、「国内株式(日本株)」という資産クラスに含まれます。)

簡単に言えば、あなたのポートフォリオを異なるカゴ、つまり異なる投資クラスに分散すれば、リスクを最小化してリターンを最大化することが可能となるということだ。「全ての卵を1つのカゴに入れるな」という有名な決まり文句がある。その単純さを嘲笑うべきではない。それこそが、投資の世界において最小のリスクで最大のリターンを得る鍵なのだから。

資産クラスの種類

それでは、あなたのポートフォリオをカゴ、つまり資産クラスに分類する最初のステップから始めよう。

資産クラスとは、似たような金融的特徴を持つ資産のグループである。今日の投資環境では、その選択肢は多数存在する。ここでは、5つの主なタイプの長期的投資による影響を見てみよう。それらは株式、債券、現金、不動産、そして貴金属である。

- 株式

投資と言えば、真っ先に浮かぶのが株式だろう。その中でもさらに多くのサブ・クラスがある。例えば、株式はダウ工業株、S&P500種株式、ナスダック上場株式だけではない。むしろこの分野では、ほんの数例を挙げるだけでも資産クラスを大型株、中型株、小型株から、成長株(グロース株)、割安株(バリュー株)、新興国市場株まで並べることができる。 - 債権

債券は課税対象か、非課税対象かという2つの主な資産クラスに分けることができる。米国の課税対象となる債券としては米国債、社債、ジニーメイのような政府機関債を含む。地方債として知られる非課税対象の債券は、地方や州政府・機関が発行している。(編集部注:ジニーメイは、米国政府抵当金庫(Government National Mortgage Association)の通称で、米国住宅都市開発省の下、全額政府出資で設立された米連邦政府機関のことです。公的保証の付いた住宅ローン担保証券の保証業務を行っています。)また、公的機関が発行する債権(公共債:国債など)か企業が発行する債権(社債)、あるいは発行者・通貨・発行場所のいずれかが外国に属する債権(外国債)などがある。 - 不動産

不動産は主に、収入不動産と住宅ローンに分けられる。(編集部注:収入不動産とは、主に他人に賃貸またはリースすることで収入を得るために購入または開発され、価格の上昇を副次的な目的とする不動産のことです。) - 貴金属

貴金属は、金属のサブ・クラス(金、銀、プラチナ、パラジウムなど)がたくさんある。 - 現金

現金でさえ、マネー・マーケット・ファンド、短期国債、譲渡性預金(CD)、コマーシャル・ペーパーに分類できる。(編集部注:マネー・マーケット・ファンド(MMF: Money Market Fund)は、主に高い格付けの債権を組み入れ資産とする投資信託で、通常は留保期間がなく、購入日の翌取引日以降は換金自由で、換金自体にかかる手数料も不要なものです。)(編集部注:譲渡性預金(CD: Certificate of Deposit)とは、第三者に指名債権譲渡方式で譲渡することができる無記名の定期預金証書のことで、短期金融市場で売買されています。)(編集部注:コマーシャル・ペーパー(CP: Commercial Paper)とは、企業が短期資金調達の目的で、割引形式で発行する無担保の約束手形のことです。)

このような多種多様な資産クラスの投資商品を適切に組み合わせることで、最小のリスクで最大のリターンを得ることが可能になるのだ。

分散と相関:資産分散の要点

「現代ポートフォリオ理論」に基づく資産分散の要点は、同一方向に動く可能性が低い多種多様な投資クラスを組み合わせることにより、ポートフォリオ全体のリスクを下げながらリターンを最大化することだ。同一方向に動く可能性が低い投資クラスとは、各々が違った動きをする、つまり相関性が低い(あるいは相関性がほとんどない)投資クラスのことである。

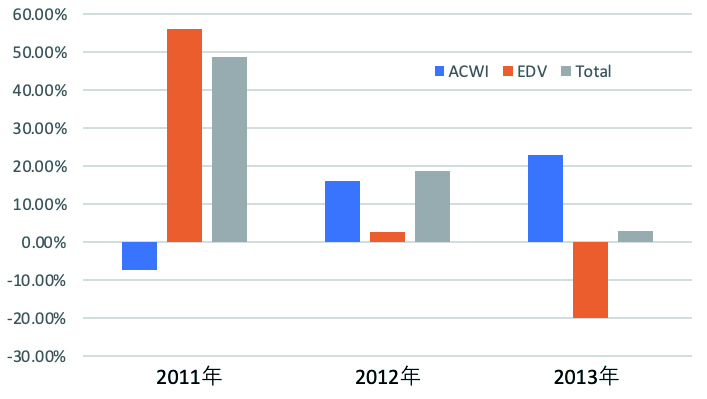

例えば、MSCI社の全世界株式指数(ACWI)に連動するETF (Nasdaq: ACWI) と米国超長期国債ETF (NYSE: EDV) の2011年から2013年の年間リターンは以下のようだった。この2つには明確な相関性は見当たらない。

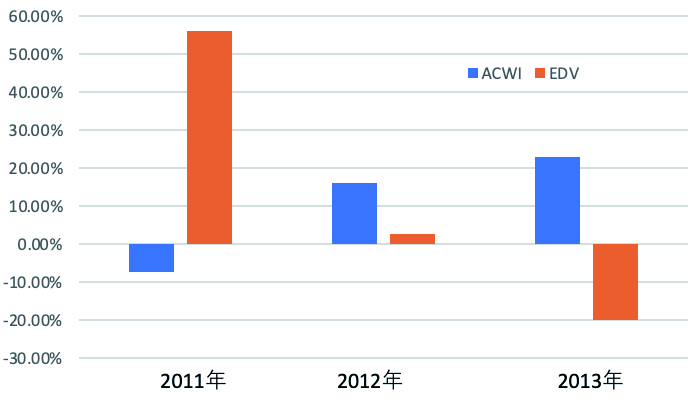

資産分散の目的は、相関性が低いものを組み合わせてポートフォリオのボラティリティ(変動幅)を減少させることにある。例えば、上記の例でACWIとEDVに半分ずつ投資したら次のような結果になる。

3年間を通して見れば、EDVだけに投資しているよりも、変動が少ないことがわかる。

資産分散の秘訣は、相関性が高い資産クラスに全ての資金を投資するのを避けることだ。言い換えれば、同じようなパフォーマンスの資産クラスに、あなたのお金の全てをつぎ込むべきではない。投資家は、自身のポートフォリオを株式や債券などの相関性の低い資産クラスに分散することが重要である。

資産分散の有効な手段:投資信託

資産分散の考え方によれば、あなたのポートフォリオを分散する最良の方法の1つは投資信託を活用することだろう。

一般的に投資信託は、多様な有価証券を組み合わせてポートフォリオを構成しているからだ。たくさんの相関性の低い有価証券を所有することで、1つや2つの価値が下落しても大きな痛手を負う可能性は少なくなる。1つの投資信託は、同時に数十、時には数百の異なる有価証券を保有している。

投資信託はあなたの購買力を高めるのにも効果がある。あなた自身で資産分散を行おうとすれば、投資できるよりも多くのお金と努力が必要になる。例えば、投資資金が50万円なら10万円の有価証券を5個しか買うことができない。100個に分散投資しようと思ったら1,000万円必要だ。仮に、1,000万円の投資資金があっても、相関性の低い100個の有価証券を選び出すのは骨の折れる作業だろう。

投資信託はたくさんの投資家から資金を集めてそれらを行っているので、あなたが分散効果を得られるようになっている。例えば、50万円の投資金額で100個の相関性の低い有価証券に分散投資できるのである。

そして目的の異なる投資信託を複数購入することで、あなたはさらなる分散を手にすることができる。目的が異なるため、2つ以上の投資信託が同じ株式を保有する可能性は低くなるからだ。

投資信託を利用する場合に話題となるのが販売手数料だろう。販売手数料などの投資コストはポートフォリオのパフォーマンスに影響があることは冒頭で紹介した。投資信託ごとに販売手数料は異なっているので、投資信託を選ぶ際には注意が必要だ。

だが、多少の販売手数料が必要でも、投資信託がポートフォリオの分散にとって最も効果的な手段の1つであることには変わりがない。

あなたに適した資産分散

資産分散によって、あなたのポートフォリが極端に大きいリターンを得る可能性と極端に大きい損失を被る可能性の両方が減らされることになる。つまり、様々な経済状況下においても、一貫したパフォーマンスを得ることが可能となる。不確実性のある市場において、このような一貫性のある投資戦略は多くの投資家が望むものだろう。

ただし、はっきりさせておく必要がある。資産分散は単なる観念でしかない。あなたのポートフォリオにハイテク株や防衛株といった異なる資産クラスに分散していれば、たった10種の銘柄を保有するだけでもある程度の効果を得ることは可能だろう。そうかと言って、あなたが、そのポートフォリオを使うかどうかは別の問題だ。

資産クラスが持つ様々なリスクを考慮して、資産クラス間においてリスクとリターンのバランスを調整することができる。例えば、株式は歴史的にも他の投資より高い年平均リターンを生み出しているが、それは同時に歴史的に見て高いリスク(ボラティリティが高い)資産クラスであることを示している。一方、債券の長期リターンは一般的に株式のリターンよりも低いが、ボラティリティ(価格変動)が株式に比べて少ないことから低リスクの資産クラスだ。

資産分散の利点は、債権のような低リスクの資産クラスと、株式のような高リスクの資産クラスの割合を自由に組み合わせることができることである。適切な資産クラスの投資割合は、投資家のリスク許容度によるもので、年齢によっても異なるかもしれない。

例えば、年齢の若い積極的な投資家は、資本の保護(お金の貯蓄)よりも資本の増加(お金を作ること)により関心があり、高リスクの投資を望むだろう。その結果、積極的な投資家のポートフォリオは株式が大きな割合(70%から80%)を占めることになる。しかし、この投資家が年を重ねれば、リタイア後を考慮して資本の保護に関心が傾き、自然とリスク許容度が低くなる。この変化に応じて、投資家はリスクの高い株式などの資産クラスの割合を少なくし、債券や現金といった低リスクの資産クラスの割合を大きくするだろう。

資産分散の原則に従えば、様々なリスクが異なる相関性の低い資産クラスで構成されたポートフォリオはリターンのボラティリティ(あるいは変動性)は、そうでない場合よりも小さくなる。そして大抵の場合、あなたの長期的なリターンも上昇するということだ。

一言でまとめると、資産分散は、株式、債券、不動産、現金といった異なる種類の資産クラスに投資を分散させ、理想とするリスクとリターンのトレードオフを最良にするプロセスなのだ。

「バイ・アンド・ホールド」は投資戦略ではない

資産分散を使って異なる資産クラスに投資を分散した後に、もう一つ重要な理解すべき要素がある。それは1年に一度、20分だけ行う必要のある「リバランス」という作業だ。

成功する投資戦略には売買ルールが欠かせない。売買ルールがない投資戦略に従うのは、真っ暗闇の山道を手探り状態で歩くようなものだ。いつ崖から転落するか分からない。

そうは言っても、売買ルールを決めるのは簡単ではない。いつ、どの資産クラスのパフォーマンスが最高あるいは最低になるかを予測するのは不可能だ。また、最適な資産クラスに分散されたポートフォリオを持っていても、資産クラスごとのパフォーマンスを予測して売買をしようとしたら、資産配分が悪化してしまう。それだけでなく、冒頭で説明したように、最適な売買のタイミングを見極めようとする努力はストレスを引き起こすだけでなく、あなたのポートフォリオの利益に対してもマイナスの影響を与えるのだ。

このため、適切な資産の割合を維持するために割合が多くなった資産クラスを売却し、その代わりに割合が小さくなった資産クラスを購入する必要があるのだ。これが、適切な資産分配の運用には「リバランス」が必要になる理由だ。

リバランスとは

リバランスとは、各資産クラスの割合を元の状態に戻すために特定の資産クラスを売買することだ。リバランスの考え方について、例を挙げて説明しよう。

ポートフォリオ内の全ての資産クラス(株式、債券、貴金属など)は、適切な資産配分になるようにポートフォリオ全体に占める割合が決められている。

しかし毎年、経済市場の状況によってこの割合は自然に変化する。債券の割合が高くなっているかもしれないし、株式の割合が低くなっているかもしれない。国債が値上がりしたかもしれないし、金鉱株が値下がりしたかもしれない等々だ。

例えば、米国株30%、国際株10%、米国債50%、現金10%の場合の資産の割合を見てみよう。10万ドルのポートフォリオでは次のようになる。

| 資産クラス | 割合 | 価値 |

|---|---|---|

| 米国株 | 30% | 3万ドル |

| 国際株 | 10% | 1万ドル |

| 米国債 | 50% | 5万ドル |

| 現金 | 10% | 1万ドル |

| ポートフォリオ価値 | 10万ドル |

1年後、米国株のパフォーマンスが大幅プラス、国際株のパフォーマンスが大幅マイナス、米国債と現金は小幅プラスだったため、ポートフォリオの全体価値が14万ドルになったとしよう。この場合、ポートフォリオの各資産は次のような分配になっている。

| 資産クラス | 割合 | 価値 |

|---|---|---|

| 米国株 | 35% | 4万9,000ドル |

| 国際株 | 3% | 4,200ドル |

| 米国債 | 52% | 7万2,800ドル |

| 現金 | 10% | 1万4,000ドル |

| ポートフォリオ価値 | 14万ドル |

このポートフォリオの各資産の割合を元に戻す(リバランスする)には、米国株の7,000ドル分と米国債の2,800ドル分を売却し、代わりに9,800ドル分の国際株を購入すれば良いことになる。

| 資産クラス | 割合 | 価値 |

|---|---|---|

| 米国株 | 35%→30% | 4万9,000ドル→4万2,000ドル |

| 国際株 | 3%→10% | 4,200ドル→1万4,000ドル |

| 米国債 | 52%→50% | 7万2,800ドル→7万ドル |

| 現金 | 10% | 1万4,000ドル |

| ポートフォリオ価値 | 14万ドル |

これが、あなたが実施すべき売買ルールだ。資産分散は、単純な「バイ・アンド・ホールド(長期にわたって保有し続ける)」戦略ではなく、年間ベースで売買を行って資産を再配分することが必要になる。

リバランスはリターンの最大化にも効果がある

一番適切な再分配候補は、最もパフォーマンスの悪かった資産と、その反対の最もパフォーマンスの良かった資産だろう。一般的に再配分を行うことで、前者の資産を安値で買い、後者の資産を高値で売ることになる。

リバランスは「安く買って高く売る」ことを意図したものではないが、リバランスを行うことで自然に「安く買って高く売る」ことができるようになる。これは良いことだ。もしリバランスを行わなかったら、あなたは将来さらに高値で売れることを期待して、値上がりした資産をさらに購入するだろう。そうなったらポートフォリオの割合が崩れて、リスクが増えてしまう。

今あなたが疑問に思っていることは、前年にぱっとしないパフォーマンスを行った国際株をなぜもっと購入するのかということだろう。しかし、どの資産クラスが最高または最低のパフォーマンスを行うかを予測するのはいつだって不可能だ、ということを忘れてはいけない。たとえ国際株が前年のパフォーマンスが最悪だったとしても、次の年でそれが最高のパフォーマンスになる可能性は否定できない。

ポートフォリオのリバランスは、これらの年々のパフォーマンスの変化を利用して、あなたの投資が常に適切に分散されていることを確実なものにしてくれるのだ。

下落相場の時に「リバランスを行った」ポートフォリオは、「リバランスを行っていない」ポートフォリオよりもパフォーマンスの低下が少ないはずだ。それだけでなく、上昇相場になった時には、「リバランスを行った」ポートフォリオは「リバランスを行っていない」ポートフォリオよりも多くのリターンを得ることができる場合もあるのだ。なぜなら、リバランスによって、下落相場時に割安になった資産を増やしているので、その資産の上向きの力をたくさん利用できるからだ。

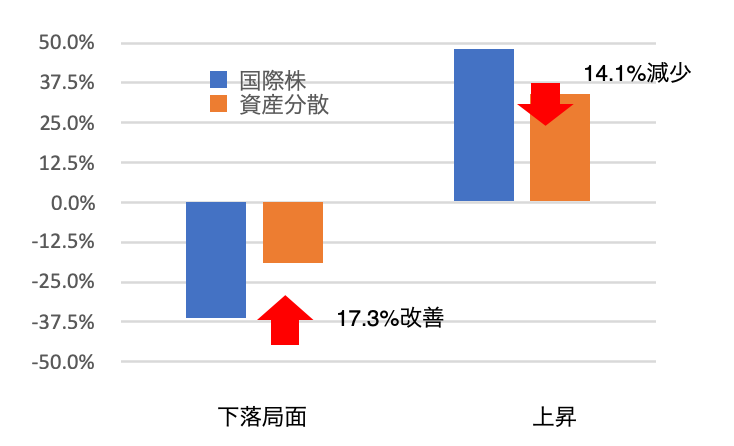

例えば、三菱UFJ信託銀行が、1995年1月から2013年8月までの224ヶ月における先進国(日本を除く)株式指数の上昇局面と下落局面におけるリスクとリターンを調査した。その結果、83ヶ月の下落局面において、リスクを低く抑えたポートフォリオは17.3%のリスク低減効果が認められた。一方、141ヶ月の上昇局面では14.1%しかリターンが減少しなかった。これは一例に過ぎないが、下落時のリスクを大きく低減しつつ、上昇時のリターンを阻害しない、つまりリターンを最大化できるポートフォリオを組める可能性もあるということだ。

Oxfordバケーション・ポートフォリオ

このような理論をもとに作られたのがOxfordバケーション・ポートフォリオである。Oxfordバケーション・ポートフォリオをもっと詳しく知りたければ、こちらを参考にしてほしい。