2020年11月11日

全国に満ちあふれた怒りと不安―

アメリカ人はパンデミックに関する心配と不安と格闘してきました。そして、その混沌とした状況にさらに油を注ぐがごとく、アメリカ大統領選挙が揉めに揉めています。できるだけ早くに解決されることを望みます。

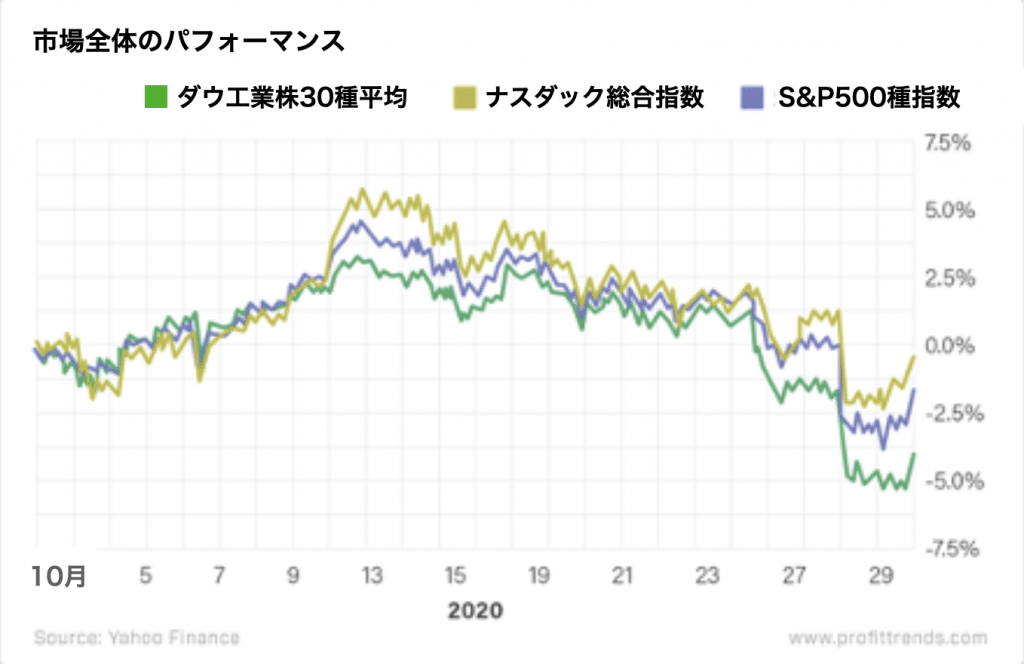

先月、私は選挙がある年の「10月の効果」についてや市場が選挙に近づき不確実性が次第に膨らんでいく月に市場がどのように崩壊していくかについて詳細に解説してきました。

そして、それはまさに今年、私たちが目撃したことでした。

ダウ株価は先月4.6%暴落しました。これは2008年以来の選挙年の10月に見られた最大の値下がりです。また、これはダウ株価が10月を大きな下落で終えたアメリカ大統領選挙前の10月として連続5年目にもなりました。そのような理由で2020年に起こった様々な出来事に関係なく、この下落する動きは通常通りだと私は何週間も熱弁してきました。

そして、これは少なくとも一つの安心材料になるでしょう。

しかし今、選挙が始まり、次に何が起こるでしょうか?

誰が大統領になろうとも、データは楽観的です。

米国大統領サイクル

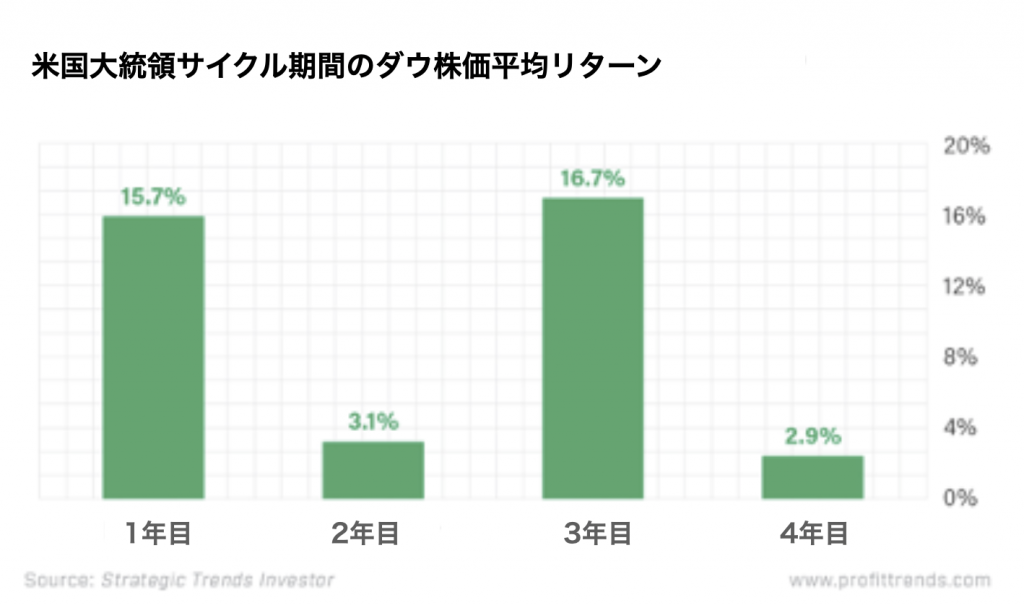

今後12ヵ月で何が起こるかについて懸念を抱いている投資家がガイダンスとして頼れるトレンド「米国大統領サイクル」があります。私は危機に直面している時もうまくいっている時もこのトレンドを上手く活用してきました。そして、このトレンドがいかに正確かにいつも驚かされます。勝者が誰であろうともS&P500指数は19%は上昇する、ということが私が2017年に予測したことであり、実際にそうなりました。

また、2018年の市場調整も2019年の少なくとも17%のリターンも私は予測済みで、両方とも現実となりました。さらに、2020年は市場にとって激動の一年になるということも私が投資家に警告してきたことです。そして、実際に多方面でそうなりました。こういったことが予測できたのは私がつくった現代版「米国大統領サイクル」のおかげです。このサイクルはモンスターのような激動の二年間と警告の二年間を含む四年間サイクルです。従来、イェール・ハーシュのようなトレンドトレーディングを象徴するような著名人が提示した観点は大統領任期の三年目が最強でその後に四年目、二年目、一年目と続く、というものでした。

これがなぜ間違っているか説明しましょう。

過去八回の大統領任期を見てきて、今までで最良のダウ株価の年はこのサイクルの一年目と三年目でした。新しい任期の初年度、ダウ株価平均リターンは15.7%です。そして三年目は優良株指数の平均リターンはさらに上昇した16.7%です。上記平均リターンを下回った一年目は2001年と2005年で、上記平均リターンを下回った三年目は2007年、2011年、2015年でした。

しかし、与党は野党より市場にとって好ましいのでしょうか?

これに関するデータも直感でわかるものではありません。

青い民主党 対 赤い共和党 のマーケットリターン

脅威はすべての大統領サイクルに存在します。「どっちかの候補が勝てば株式市場は暴落するだろう!」といったもののことです。

ほとんどのケースでこれは事実ではありません。しかし、自分が支持している党派が選挙で勝利しなかったという理由で持ち株を流動化させたり、市場で投資することを拒否する多くの投資家を私は見てきました。彼らの主張は当選した党派のポリシーは投資家にとって破壊的なので「いつ市場が崩壊してもおかしくない」というものです。

これは馬鹿げています。

過去の記事でも書きましたが、一年を通して多くの「下がる日、下がる週、下がる月、下がる年すらあります」。しかし、市場は究極的には一つの方向にしか動きません。つまり、上昇するということです。

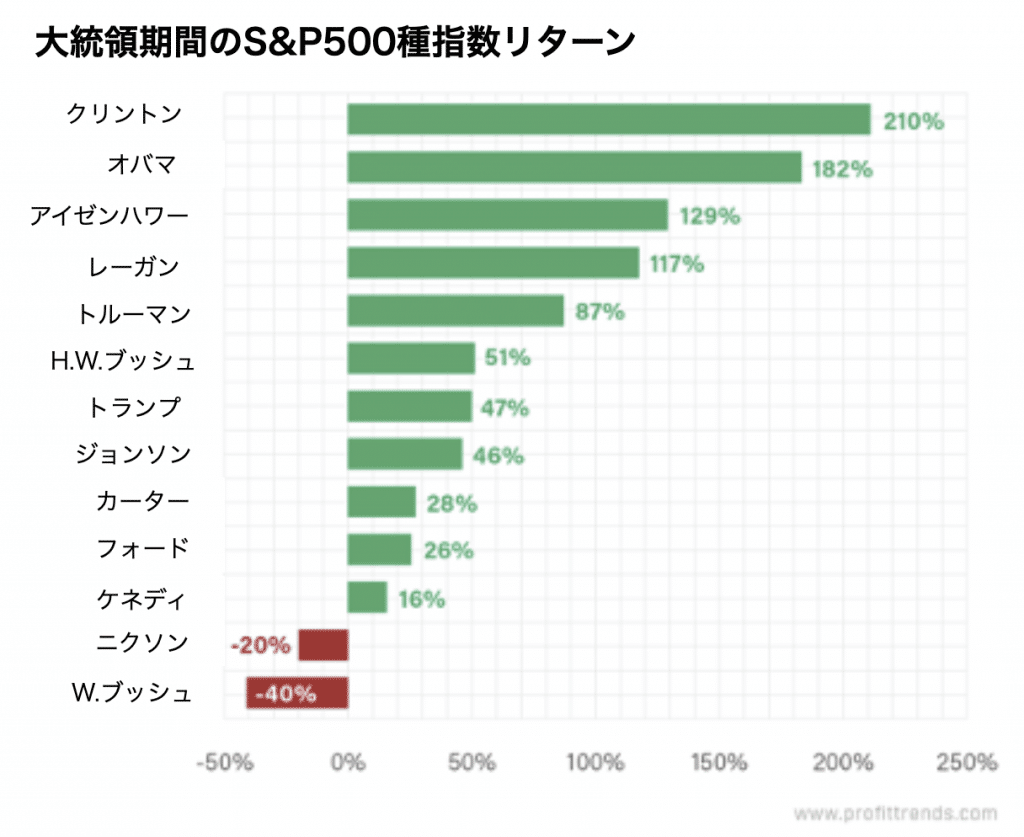

1952年以来、民主党が与党の時、S&P500種指数の年換算利回りは10.6%でした。共産党が与党の時は4.8%でした。

どちらもマイナスではありません。そして、その違いの大半は株式市場の急騰へとつながった巨大な経済拡大を監視した直近二名の民主党大統領によるものです。

史上最大の株式市場リターンを監視した二名の大統領は民主党でクリントン氏とオバマ氏でした。史上最悪のS&P500種指数リターンを目撃した二名の大統領は共産党でニクソン氏とジョージWブッシュ氏でした。

新型コロナウイルスが発生する以前、アメリカ人にとっての最大のストレスは2020年の選挙でした。そして、選挙が近づき、スピーチが分裂的になるにつれ、そのストレスは肥大化していきました。しかし歴史的に見ると、誰が大統領になろうと2021年は市場にとって強固な一年になるでしょう。途中で変動があったとしても、株式市場はたいてい、このサイクルの初年度に上昇します。自分が支持している党派が選挙に勝利しない時、傍観側に逃げ、ポートフォリオに取り返しのつかないダメージを与えてしまう投資家が多すぎます。これは投資家が起こせる最も破壊的なバイアスのうちの一つです。歴史的に見て、市場は確実性を好みます。そして私たちはそれを「大統領サイクル」の四年間で得られます。

ハイリターンを願って。

マシュー・カー

志村 暢彦