前回のメルマガでは、ディズニーの人員削減のニュースを受けて、企業の実態がどのような状況なのかを7 – 9月期決算を通してみていく前編として、主要事業の1つであるテーマパーク・エクスペリエンス・プロダクツ部門の内容を見ていきました。

(前回のメルマガはこちらでご覧いただけます。)

今回はディズニーの事業の中でも近年注目されている、ディズニーメディア&エンタメ配信部門の結果を見ていきます。

そしてすごくタイムリーな話題ですが、ディズニーの最高経営責任者(CEO)の交代が発表されましたね。

こちらについても少し触れていきたいと思います。

おさらいですが、ディズニーの事業は大きく次の2つの部門に分けられます。

・テーマパーク・エクスペリエンス・プロダクツ部門

―世界中のテーマパーク、リゾート、クルーズ船、ユニークなバケーション体験、消費財など、ディズニーのコンテンツ制作を手掛ける部門

みなさんよくご存知のディズニーランドやディズニーリゾートなど。

・ディズニーメディア&エンタメ配信部門

―コンテンツの流通(劇場、配信、テレビなど)、販売、広告に関する意思決定、および収益管理を一括して手掛ける部門

ではさっそく、ディズニーメディア&エンタメ配信部門の決算内容を見ていきましょう。

ディズニーメディア&エンタメ配信部門

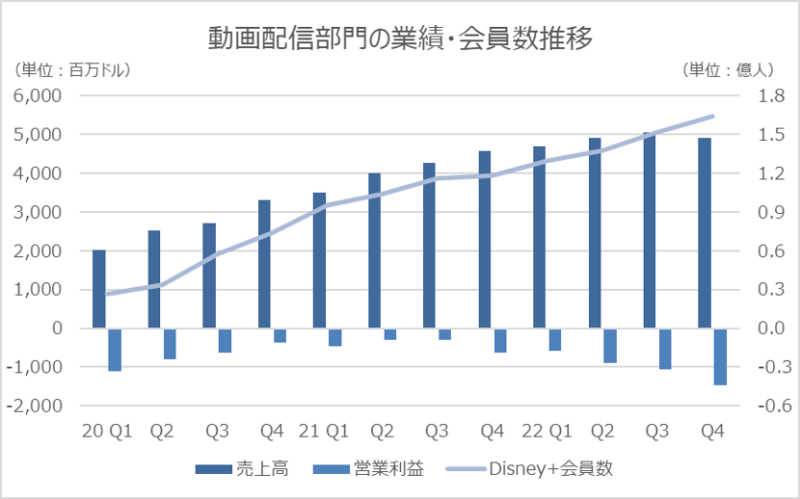

会員数は増えたが赤字額は過去最大

同部門の7 – 9月期における営業利益は、ESPN、Disney Channelなどのディズニーのケーブルチャンネルや、ABCなどの放送局などで構成されるLinear Networks事業からの利益をディズニー+(プラス)などの動画配信事業でほぼ使い果たすという結果になりました。

動画配信事業においてはマイナス14億7,400万ドル(日本円で約2,000億円)と過去最大の赤字を計上。

同社は2019年にサブスクリプション(継続課金)型の動画配信サービス「ディズニー+(プラス)」を立ち上げ、順調に会員数を増やしているものの、利益計上には至っていません。

(出所:Bloombergのデータを元にOxford クラブ作成)

これまでは会員数が増えていれば赤字に目をつぶる投資家も多かったのですが、そうはいかなくなってきています。経済の減速感が強まる中、利益の重みが増してきているのです。

その傾向が顕著に出たのが今回の決算発表を受けた株価下落だと言えます。

ボブ・チャペック最高経営責任者(CEO)も決算説明会で

「短期的な損失を承知の上で、急成長を優先した」

と説明していましたが、このような投資家の受け取り方の変化を踏まえて徹底したコスト削減を推し進めようとしているのかもしれません。

さらに同社には、経済の減速によるLinear Networks事業における広告収入の減少懸念もあり、目先の不安材料となっています。

2024年までに黒字化を目指す

ディズニーは2022年7 – 9月期決算が赤字のピークであるとし、2024年までに動画配信事業を黒字化する目標を掲げています。

そのために実施すると述べている施策を収益改善、コスト削減の2つに分けてみると以下のようになります。

- 広告付きプランの導入(2022年12月)

- 広告なしプランの値上げ

- ディズニー+(プラス)経由での限定グッズ購入

【コスト削減】

- マーケティング費用の削減

- コンテンツ支出の抑制

- 人員削減、採用抑制

こうすると同社を見る上でのポイントは、収益改善で挙げた3つになることがわかりますね。

ネットフリックスの動向を見よう

広告付きプランの導入における消費者の捉え方については、ネットフリックスが参考になると考えています。

ネットフリックスはディズニーよりも早い2022年11月に広告付きプランを導入するため、広告付きプランによる新規会員獲得が順調にいくのか、既存会員の広告付きプランへの切り替えが増えるのか、その辺りの動向が一足先にわかるかもしれません。

ディズニーとネットフリックスの違い

ただ、ディズニーがネットフリックスと異なる大きな点は、根強いファンの存在です。

ディズニー独自のキャラクターやコンテンツもそうですが、2006年に買収したアニメ制作会社の米ピクサー・アニメーション・スタジオや、2009年に買収した「アベンジャーズ」などで知られるMarvel Entertainment、そして2012年に買収した「スター・ウォーズ」で知られる米ルーカスフィルムにも根強いファンが存在します。

それゆえ、マーケティング費用を削減しても、底堅い会員数の推移が期待できるのです。

そしてコンテンツの内容的に、小さい子供から大人まで楽しめるのがディズニー+(プラス)の強み。

個人で楽しむだけではなく、家族全員で楽しめるサービスになっているということは、解約防止にもつながると考えられます。

足元は先行投資もあり赤字幅が拡大しましたが、ディズニー+(プラス)への会員の傾向を踏まえると、長期的な成長余力はあるように見えます。

CEOの電撃交代

米国時間11月20日、ディズニーはボブ・アイガー前最高経営責任者(CEO)が2年間CEOに復帰すると発表しました。任期途中でのCEO交代は異例です。

景気後退への懸念が強まる中で、ディズニーの抱える課題の深刻度が日増しに強まってきたためだと言えます。

ここでアイガー氏とはどのような人物なのか見てみましょう。

アイガー氏は2005年〜2020年まで約15年間、ディズニーのCEOを務め、昨年末まで会長職を務めていました。

在任中には買収などで同社の売上高を約2倍に、時価総額を約5倍にするなど、高い経営手腕を振るっていました。

2019年にディズニー+(プラス)を開始したのもアイガー氏です。

今回の就任の目的は、成長戦略の策定と後継者の育成。

成長戦略については、ディズニー+(プラス)のテコ入れ。

インフレが高止まりし、競争が激化する中、抜本的な改善が必要と判断されたようです。

後継者の育成については、アイガー氏が71歳と若くはないことから、2年後に経営を任せられる人材を育てていくようです。

退任するボブ・チャペックCEOを選任したのはアイガー氏のようですが、その後の2人の関係性はあまりよくなかったとの話があります。

また、先日発表した人員削減について従業員への事前説明がなく、社内での不信感が高まっていたことも今回のCEO交代の一因でしょう。

ちなみに、ディズニーのHPをみると既にCEOが変わっていたのには驚きです。

発表後に起こった株価上昇は、アイガー氏の手腕と社内の団結による業績改善への期待が表れているといえるかもしれません。

(出所:yahoo! finance)

今回は2回にわたりディズニーを見てきました。

7 – 9月期決算の内容からは、ディズニーの持つ強みや競争優位性が損われた様子は見られませんでしたが、短期的には業績悪化が懸念された上に業績改善への道筋も見えにくく、株価が下落したと捉えることができます。

ただ、決算が嫌気されて以降、人員削減やCEO交代など次々と大きな動きを見せています。このスピード感、なかなか日本企業では見られないのではないでしょうか。

ディズニーという歴史ある企業であっても、その時代にあった経営を模索し続けているのです。

ニュースを受けた株価の変動は、内容によって投資家を不安にさせることもありますが、企業の強みや事業環境をきちんと把握することができていれば、どう捉えて、どのような投資行動に移すべきかが判断しやすくなります。

もし、今日他の企業のニュースを見ていたら、報じられていた内容が将来にわたってその企業にどのような影響をもたらすのか、考えてみると面白いかもしれません(^^)

小島璃子

P.S.1

Oxford Clubジャパンによる米国株投資セミナーが開催されます。外部講師も交えた多彩な顔触れです。資産形成に興味をお持ちの方は是非ご参加を検討ください!

P.S.2

Oxfordクラブでは、細かな企業分析をベースに、配当投資にフォーカスした『インカム・レター』と、成長株にフォーカスした『キャピタル・レター』で、長期目線での投資アイデアをご案内しています。

P.P.S

今回の記事はいかがでしたか?

あなたの資産形成に少しでもお役立ていただければ幸いです。

Oxford クラブでは、このような記事を33万人のメールマガジン会員様に毎日無料でお届けしております。

公式サイトからでも1週間にお届けする7つの記事のうち4つはお読みいただけますが、3つはメールマガジン会員様に宛てたものとなっております。

毎日2分メールをお読みになるだけで、少しずつ米国株による資産形成のコツを身に付けていただけるでしょう。

ちなみに…メールマガジン登録者様にはもれなく『永久に持っておきたい6つの米国株レポート』も無料プレゼントしています。

株式投資というと、「いつ買うか?」というタイミングが大事というイメージが一般的…ですがこの6つは「いつ買ってもいい」銘柄です。

しかも「いつ売るか?」に頭を悩ませることも不要…「持っておく」だけで資産が積み上がることが狙える6つの銘柄を6,200株以上の中から厳選しました。(それが「永久」の由来です)

メールマガジンをお読みになって米国株のコツがつかめてきた頃、投資をする余裕が出てきた頃などなど…

あなたのタイミングで投資をご検討されてはいがかでしょうか?

投資リスクの低いものをお選びしているので米国株投資の初心者にもオススメです。