所要時間: 4分

この記事のポイント

- 16%の利回り継続を宣言した著名投資家とは?

- 4連続増配マスター・リミテッド・パートナーシップの財務状況を分析

- 宣言通りの利回りを達成できるか?それとも…

動画で記事を読む

もし、投資家のラシュモア山を作るとしたら、ウォーレン・バフェットは間違いなくそこに刻まれるでしょう。

(注釈:ラシュモア山には、歴史に名を残す4人の米国大統領の顔が刻まれている。)

私なら、史上最も成功した投資ファンドの一つであるルネサンス・テクノロジーズを立ちあげた素晴らしいクオンツ運用の投資家ジム・シモンズもそこに彫刻します。

(注釈:クオンツ運用とは、高度な数学的手法を用いて市場や銘柄、投資戦略を分析し、その分析されたデータに基づいて売買する手法のこと。ルネサンス・テクノロジーズは、このクオンツ運用で成功しているファンド。数学者で暗号解読の専門家であるジム・シモンズが創立。)

カール・アイカーンが投資家のラシュモア山に刻まれるかどうかはわかりませんが、確実に候補として名前は上がるでしょう。

アイカーンは、エネルギー、不動産と自動車分野などに投資するマスター・リミテッド・パートナーシップ(MLP)である、アイカーン・エンタープライズ (Nasdaq: IEP)の創設者です。

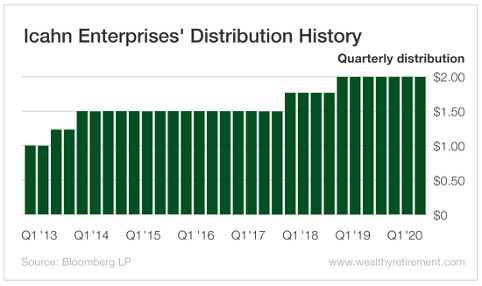

同社は最近、単位当たり2ドルの分配金(配当に相当)を支払うと宣言しました。それは16%の利回りを意味します。しかし、アイカーンは株主にそんな分配金を支払い続けられるのでしょうか。

(注釈:マスター・リミテッド・パートナーシップ(MLP: Master Limited Partnership)は投資家から集めた資金でエネルギー関連事業等に投資を行って、そこから得た利益を分配金の形で投資家に還元します。不動産投資信託(REIT)に似た形です。)

ほとんどのMLPは四半期ごとに、投資家に分配可能なキャッシュフローを報告します。しかし、アイカーン・エンタープライズはそうではありません。代わりに、当期純利益を報告します。

当期純利益は配当の安全性を図る最も良い基準ではありません。しかし、この会社が報告するのは当期純利益なので、この情報を使うしかありません。

求めるものが手に入らなければ、手元にあるものを大切にしなければならないですよね。

(注釈:純利益は会計上の数字であり、必ずしも手元にある現金とは一致しないため、マークさんは配当(MLPの場合には分配)の安全性を測る上ではキャッシュフローを重視しています。)

2019年のアイカーン・エンタープライズの純利益はマイナス11億ドルでした。今年の上半期もマイナスです。

キャッシュフローを推定できるEBITDAもまた、上半期はマイナスでした。

(注釈:EBITDA(Earnings before Interest, Taxes, Depreciation and Amortization)は利払い前・税引き前・減価償却前利益のこと。営業キャッシュフローに相当します。)

これらの数値からは、アイカーン・エンタープライズの配当性向はマイナスです。つまり、それは分配金を支払うために外部から借金をするか、懐からお金を出すことを意味します。

(注釈:MLPにはジェネラル・パートナー(GP)とリミテッド・パートナー(LP)という2種類の形態があります。GPは無限責任を負ってMLPを運用します。一般の投資家はLPで損失は出資額に限定されます。ここでは、GPが資金を調達する必要があることを意味しているものと思われます。)

来年は、今年よりも収益は改善されるかもしれませんが、依然としてマイナスでしょう。

これはアイカーン・エンタープライズにとって珍しいことではありません。2016年以降で純利益がプラスになったのはたった2回だけです。

しかし、同社はきっちりと分配金を払っています。

アイカーン・エンタープライズは2005年から分配を開始しました。2011年に減配となり、2013年には無配になりました。しかし、それ以降は分配金が減ることはなく、4度も増配しています。

最近、経営陣が分配に関して積極的な姿勢を見せましたが、財務的な裏付けはありません。経営陣が自らの分配金を半分に減らせば、一般的な配当株を上回る8%の利回りは可能かもしれません。

経営陣が宣言する16%の利回りと余裕のない財務状況を考えると、減配される可能性を考えないといけません。

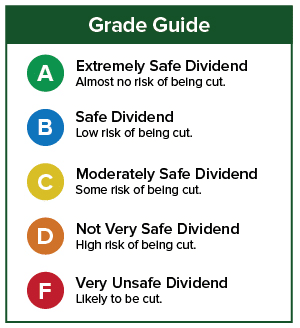

配当安全評価: D

良い投資を。

マーク

いかがでしたか?

少しでもこのアメリカの強い株が「いいな」と思ったら1株からでもいいので買ってみてください。(アメリカの株は日本と違って1株から買うことができます。)

ちなみに…このブログで紹介している株はもちろんいいのですが、それよりもたくさんの配当を出す企業ばかりを集めて、毎月レポートしてくれて…「買い」「売り」の具体的なアクションをあなたへお届けする、「Oxford インカム・レター」はこちらからお試しすることができます。

これは、10年間平均で12%の複利成長…6年で資産2倍を狙う「配当投資」戦略です。私たちOxford クラブが軸にしている「資産形成ピラミッド」の第一段目に当たる保守的な投資のポートフォリオです。

もし、「これから資産形成をやってみようとは思っているけど、何から始めたらいいかわからない…」と思ったら、お試ししてみてください。30日間返金保証付きなので安心してお試し購読できます。