所要時間: 2分

この記事のポイント

- 愛称“マーベル”の2020年キャッシュフローが減少

- 配当貴族の地位は守れるのか?

- 最新の配当安全性評価について

AT&T (NYSE: T) は、配当の安全性を考える上で、とても興味深いケースです。

AT&Tは配当投資家から一目置かれるエリート企業の証である配当貴族の一員です。配当貴族はS&P500種指数のメンバーであり、少なくとも25年連続で配当を上げている必要があります。

AT&Tは36年間、増配しています。

AT&Tは配当金を支払うのに十分なキャッシュフローを生み出していました。 しかし、近年、キャッシュフローが減少しています。

AT&Tのフリー・キャッシュフローは2020年に減少し、2021年も減少が予想されています。

キャッシュフローとは会社に入ってくる現金のことであり、配当はキャッシュフローから支払われます。一般的に配当は決算書の「利益」から支払われると思われていますが、そうではありません。「利益」には現金以外のあらゆる種類の項目が含まれています。

「利益」には「減価償却費」が含まれていますが、これは非現金項目であるため配当を支払うことはできません。

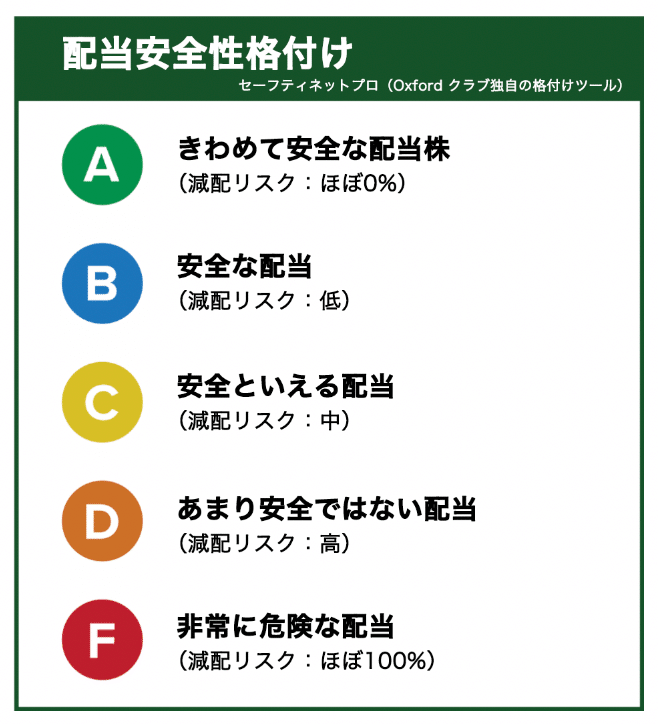

だから、配当に関してはフリー・キャッシュフローが重要です。そして、フリー・キャッシュフローの減少はセーフティネット・プロ(Oxford クラブ独自の格付ツール)の評価に悪影響があります。

2019年、AT&Tは292億ドルのフリー・キャッシュフローを生み出しました。それが2020年は、275億ドルまで落ち込み、今年は260億ドルまで落ち込むと予測されています。

これはよくありません。

ただ、ここからが興味深いところです。 2020年、同社はフリー・キャッシュフローの55%を配当として支払いました。 今年は57%を配当に充てると予想されています。配当をフリー・キャッシュフローで割ったものを配当性向といいます。

パンデミックの前までは、健全な配当性向の上限値は75%としていました。 言い換えれば、企業がフリー・キャッシュフローの75%未満の配当を支払っている場合、それは配当を減らさずにキャッシュフローの減少に耐えられるというシグナルでした。

配当性向が75%を超えていた場合には、配当の安全性評価が引き下げられていました。

しかし、パンデミックが発生して経済が低迷したため、企業はキャッシュを節約せざるを得なくなりました。このため、私は配当性向の上限値を50%に引き下げています。

現在、経済活動が再開し始めたため、この上限値を75%に戻そうとしているところです。 でも、まだ変えていません。 その変更は近々行う予定です。

現在の配当性向の上限値50%を用いると、AT&Tの配当は危ういと判断されます。フリー・キャッシュフローが減少しており、配当性向が高すぎるためです。

でも上限値が75%に引き上げられれば、AT&Tの配当性向は75%を大きく下回るため、配当はかなり安全と評価されます。

さらに、2020年の第4四半期の決算説明会で、同社の経営陣は配当を維持することを約束する、と述べました。これは保証ではないため、セーフティネット・プロの格付けには考慮されませんが、プラスの要素となっています。

配当性向の上限がまもなく変更されると、AT&Tは「B」にアップグレードされるでしょう。現時点の低い評価を誤解しないでください。

配当安全性格付け: D

よい投資を!

マーク

いかがでしたか?

少しでもこのアメリカの強い株が「いいな」と思ったら1株からでもいいので買ってみてください。(アメリカの株は日本と違って1株から買うことができます。)

ちなみに…このブログで紹介している株はもちろんいいのですが、それよりもたくさんの配当を出す企業ばかりを集めて、毎月レポートしてくれて…「買い」「売り」の具体的なアクションをあなたへお届けする、「Oxford インカム・レター」はこちらからお試しすることができます。

これは、10年間平均で12%の複利成長…6年で資産2倍を狙う「配当投資」戦略です。私たちOxford クラブが軸にしている「資産形成ピラミッド」の第一段目に当たる保守的な投資のポートフォリオです。

もし、「これから資産形成をやってみようとは思っているけど、何から始めたらいいかわからない…」と思ったら、お試ししてみてください。30日間返金保証付きなので安心してお試し購読できます。