前回、「1月が投資家にとってベストな月である」

実際には厳しい月になるだろうとお伝えしました。

私たちは、投資の方向性を「1ヶ月単位」で判断するために、

各月ごとの株価の動きを見ています。

過去の相場の動きを把握していれば、

むしろ、そのような動きをうまく利用することだってできます。

ただ、それよりも長期的な市場動向も考慮した方がよいでしょう。

そして、その中で特に注目しているのは、

このサイクルはとても精度が高いモデルなので、

例えば、2016年の大統領選を例に取ってみます。

2016年、激動の大統領選の最中のことです。

私は、誰が勝利したとしても2017年のS&

しかし2年後、このモデルを使って「

そして翌2019年。

同様に予想した結果は、約17%

すると、それは現実のものとなります。

また、このモデルは「2020年は市場にとって激動の年になる」

今振り返ると、それでもまだ控えめな予想だったのではないか?

さらに、2021年。

「株式市場が16%ほど上昇する」という予想をすると、

このモデルはとても単純なので、

しかし、我々はこのサイクルをある程度もとにして毎年、

そしてその結果、

では、

それをお話ししていきましょう。

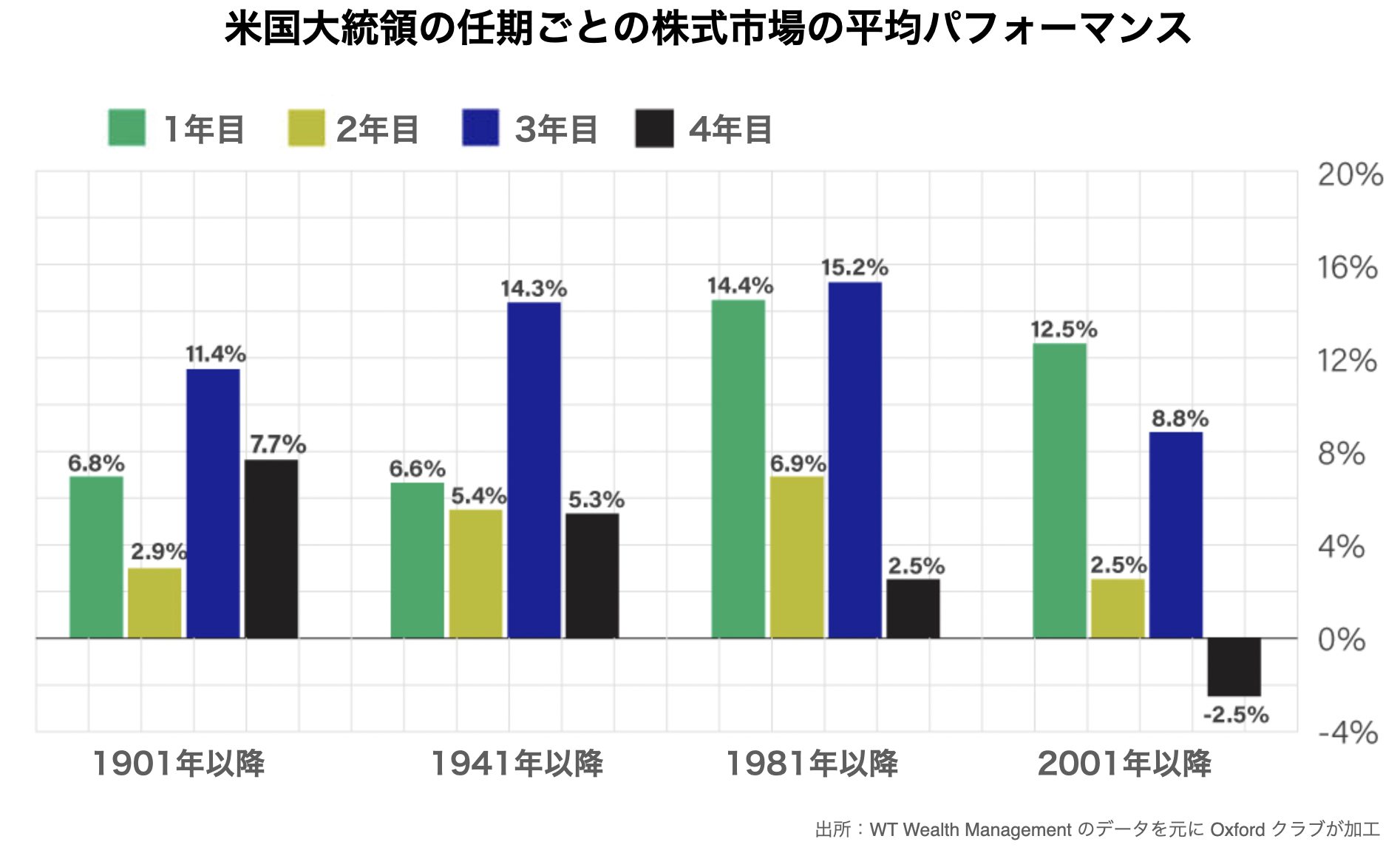

ロナルド・レーガン大統領からジョー・バイデン大統領まで

数年前、我々は「米国大統領任期のサイクル」

米国の主要株価指数は常に構成銘柄が入れ替わり、

過去の実績を基にしたモデルに現状の動きを反映する必要があるか

主要株価指数の動向を米国大統領の任期ごとに見てみると、

通常は、

その次に4年目、2年目、1年目という順です。

なお、

我々の「米国大統領任期のサイクル」は、

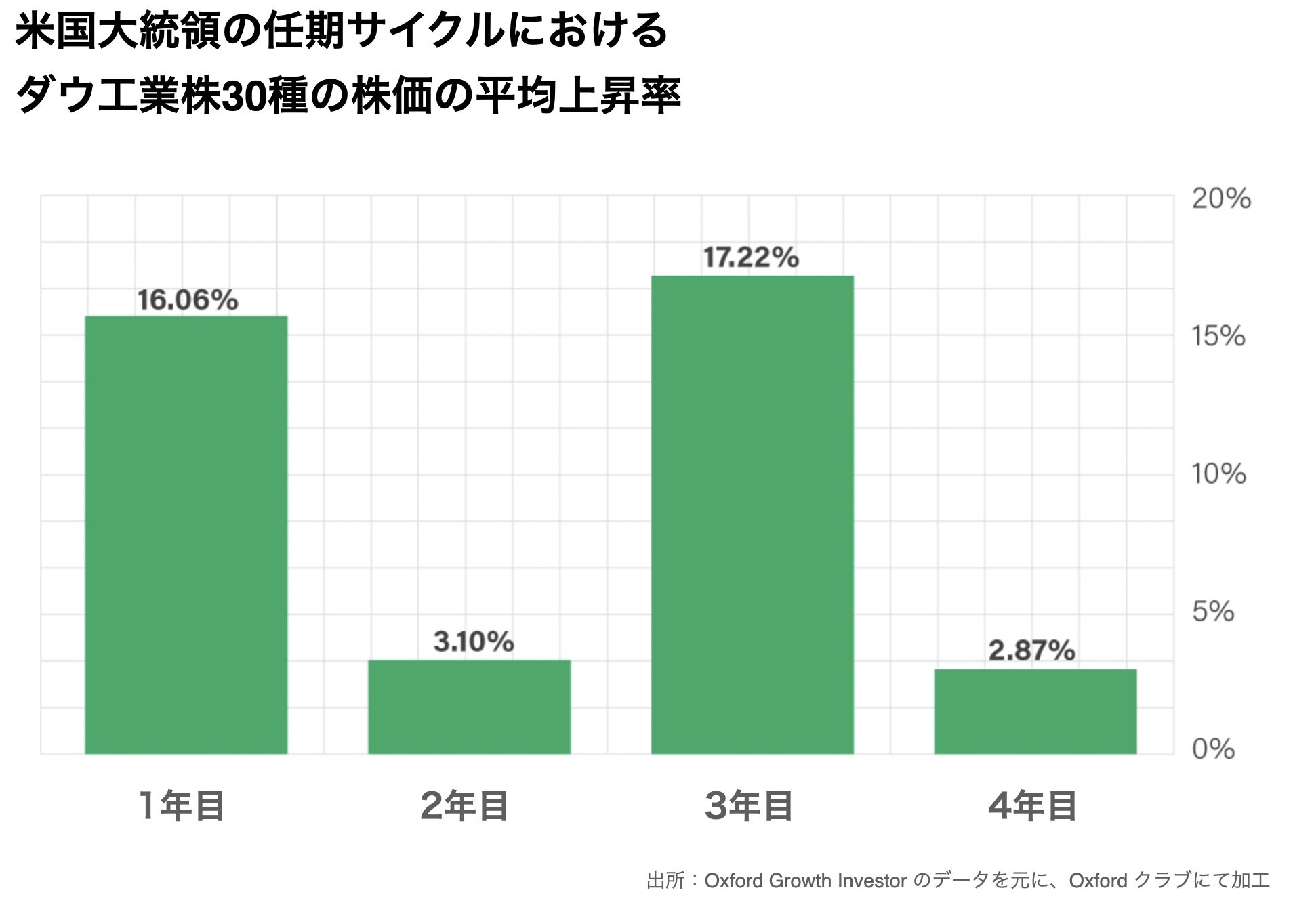

過去9期にわたる大統領任期のサイクルを見てみると1年目と3年

任期1年目のダウ指数は平均約16%のリターンを記録し、

昨年は大統領任期の1年目でしたが、ダウ指数は19%

任期1年目は市場の見方が常に楽観的で勢いがある傾向にあります

なのでほとんどの場合、

実際、2017年と2021年はそのような状況となりました。

しかし2年目は、1年目とは全く異なる傾向があるようです。

蜜月は終わったがチャンスはある

新大統領就任後に訪れる、

連邦議会やホワイトハウスが約束したこと、

そして、2022年の11月に控えるのは中間選挙です。

ここ十数年、中間選挙のたびに議会の分断が進み、

議会では再選を確実なものにするために、

その結果、政策が定まらず、多くの国民が苦境に陥り、

このように米国大統領の任期2年目は、

これは投資家がとても嫌うものでしょう。

実際、米国の大統領任期2年目のダウ指数の平均リターンは3%

ですので、

特にインフレや、米国連邦準備制度理事会(FRB)

そして、今もまたパンデミックという逆風に吹き荒れています。

私は投資家になったばかりの頃、あまり先のことを予測しても、

しかし、もっと短期間、

米国大統領の任期2年目は株式市場にとって、

しかし、それでいいのです。

株価が横ばいになったり、乱高下したりする市場でも、

そのチャンスを手に入れるためには、

つまり、目の前で起きることに動揺せず、心の準備をしておけば、

ハイリターンを願って。

マシュー