ウォール街の通説のひとつに、

「1月は株価が良くなる傾向がある」というものがあります。

それを指す「1月効果」という言葉が存在するほどです。

しかし、

その仮説とは、こうです。

・個人投資家「節税したい」

・機関投資家「保有資産レポートをよく見せたい」

↓

・12月末に株式による損失や利益を確定する

↓

・1月にそれを買い戻す

↓

・結果、株式は年明けに利益をもたらす

これが1月効果の仮説です。

ただ、金融の本場とも言えるウォール街の通説だからと言って、

これを鵜呑みにしてはいけません。

なぜなら、私は長く株式市場に関わっていますが、

なので、1月効果の存在は疑わしいと考えているのです。

では、真実は一体何なのでしょうか?

1月効果への反論

過去26年間において、1月は株式が最も不調な月の1つです。

なぜかというと、

1月は、その中の1つだからです。

ですので、

それをそのまま信じて株を買うべきではないと思います。

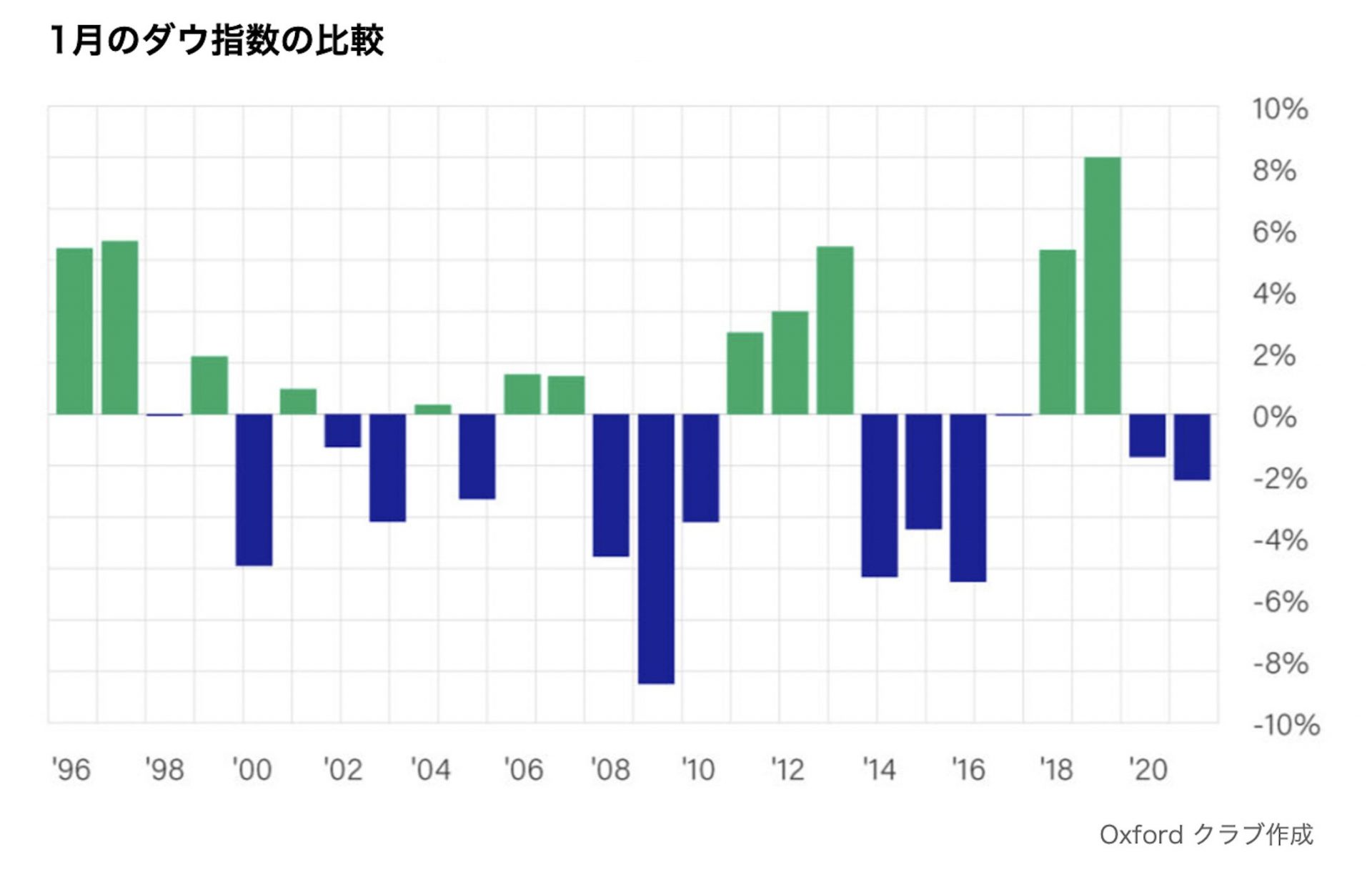

事実、1996年以来、ダウ工業株30種平均(ダウ指数)

つまり、年初の1か月を上昇で終えたのは、わずか46%

2022年1月4日現在のダウ指数は好調でした。

しかし、

例えば、2019年1月の8.4%の上昇は、

さらに、重要なことがグラフからわかります。

それは、

また、2017年は、マイナス0.04%

市場は10月、11月、

好成績で走り続けた後、株式は一休みが必要になるのです。

その結果、1996年以来、1月のダウ指数は平均0.17%

つまり、1月に下落するのは自然なことなのです。

このように、

結局、年末には高い利益が出た

私はこれまで、投資家は否定的な意見や変動に目を向けず、

ですので、

“The trend is our friend. (トレンドには逆らわずに、トレンドに乗った方がよい)”

と、ここでも言っておきましょう。

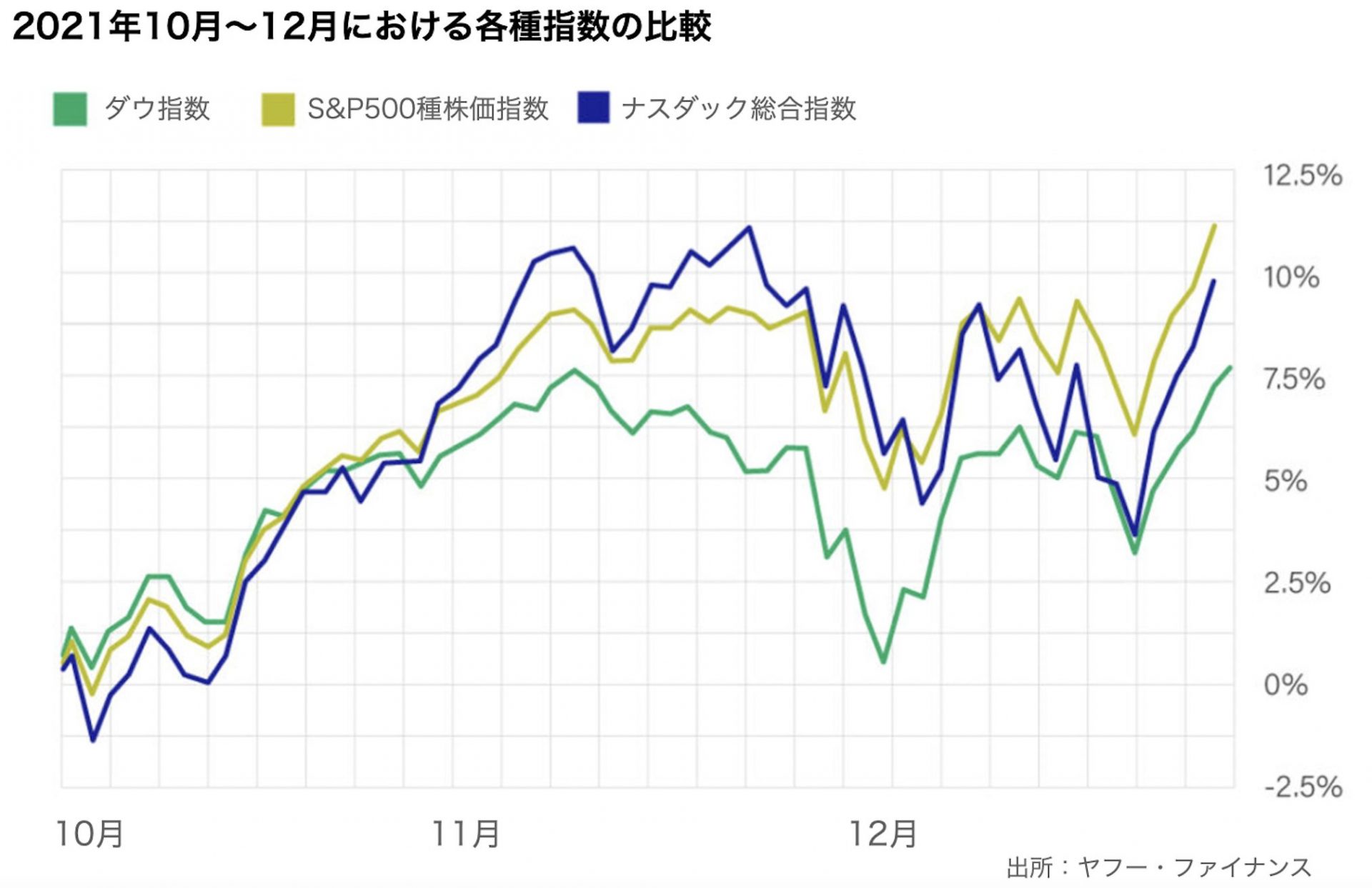

2021年最後の3か月の市場は、

例年その時期は、

実際昨年は、11月の終わりは乱高下したものの、

ダウ指数は約8%、ナスダック総合指数は11.2%、S&

2021年のインデックスの上昇の約半分は、

10月のダウ指数は5.57%上昇。

そして、11月の米国優良株指数は3.77%下落し、

これは、新型コロナウイルス・オミクロン株の流行と、

しかし、そのパニックはあっという間に過ぎ去り、ダウ指数は5%

このように、11月の大きな下落があっても、

何度でも言いましょう。

参考にするべきは、こういった長期的な傾向なのです。

2022年の市場を見てみよう

市場の動きは、経済状況や、

同じパターンになる傾向があります。

これは、私たちに安心感を与えるだけでなく、

例えば、この四半世紀、ダウ指数やその他米国の主要株価指数は、

1年の最後の3か月間を高値で終えることが多くなっています。

そして、2021年は11月末から12月初旬にかけて、

相場が激しく上下変動していました。

このような相場になると、多くの投資家は感情的になりがちです。

しかし、歴史的な傾向を知っていれば、

では、2022年についてお話をしましょう。

残念なことに、12月のクリスマス商戦による需要の勢いが、

1月に持ち越されることはほとんどありません。

つまり、1月効果の存在は今年も疑わしいのです。

それにつけ加えて、2022年は、

今年は中間選挙があり、これは機会があればお話しますが、

4年任期の周期の中で最も株価が悪くなる傾向もあります。

2021年は上昇相場でしたから、

もしかするとあなたは、

しかし、気持ちを改めて市場の動きを見ていきましょう。

ハイリターンを願って。

マシュー