新年を迎えて2週間が経とうとしています。

昨年の市場では、株価が変動と下落に見舞われていました。

そして今年の市場を考えると、

連邦準備制度理事会(FRB)が行う緩和政策の縮小(

また、厄介な「一過性の」インフレ、

があり、投資家たちは、

さて、

現在、市場には基本的に二つの投資対象があります。

一つは、グロース株(成長株)。

そして、もう一つはバリュー株(割安株)。

この二つの投資対象は、全く異なるものです。

今日は、2022年はどちらに投資をしておくのがいいか、

1. 大胆に行こう

この二つのタイプの投資対象について、詳しく見てみましょう。

まずはグロース株。

私たち投資家は、

このような増加のことを「市場平均を上回る」と言います。

こういった企業は、市場の経済状況に左右されず、

これは、グロース株が、

非常に独特なものを提供していることも理由です。

また、このことはグロース株にとって有利に働き、

その株価が上昇していく一つの要因にもなっています。

グロース株の代表的な例である、

アマゾン (Nasdaq: AMZN)、メタ・プラットフォームズ (Nasdaq: FB)、ネットフリックス (Nasdaq: NFLX)、テスラ (Nasdaq: TLSA)

を考えてみれば、グロース株が提供する「非常に独特なもの」

ただ、全ての成長株から利益を得られるかというと、

そうではなく、実際のところ、

しかし、

なので、大きな潜在性と独特な製品・

少なくとも理論上は市場でアウトパフォームすると言えます。

これがグロース株が魅力的な理由です。

ただグロース株投資の難点は、それらが成長するにつれ、

こういった輝かしい成長企業の株価収益率(PER)、

市場平均よりも高くなる傾向があり、

それは、投資家が今後も上昇する可能性があると判断し、

また、こういった理由から、グロース株は市場平均と比べて、

例えば、企業の今後に関して不安要素があるニュースや、

そう、グロース株は幸運をもたらしうると同時に、

2. 罠か、それともチャンスか?

バリュー株は企業のファンダメンタルズ、市場、

割安株は低い株価収益率(PER)、株価純資産倍率(PBR)

高配当利回りである、つまり、

あなたは、

しかし、逆張りであることは当然です。

なぜなら、投資家は市場の非効率性だったり、

利益を得ようとするものだからです。

そして、こういった割安企業の株は、

そしてバリュー株投資家は、

なぜなら、

一度バリュー株が日の目を見れば、

バリュー株投資家と聞いて思い浮かぶのはウォーレン・

そしてバフェットのお気に入りであるバンク・オブ・アメリカ (NYSE: BAC)、クラフト・ハインツ (Nasdaq: KHC)、ベライゾン・コミュニケーションズ (NYSE: VZ) がバリュー株の代表例です。

バリュー株は市場平均よりも変動が少ない傾向があります。

そして多くの場合、バリュー株の企業は、

もちろん、投資家が配当に「複利」

しかし、バリュー株の性質上、

これらの企業は、景気回復の初期段階では良好ですが、

3. 「トレンド」に対抗しない

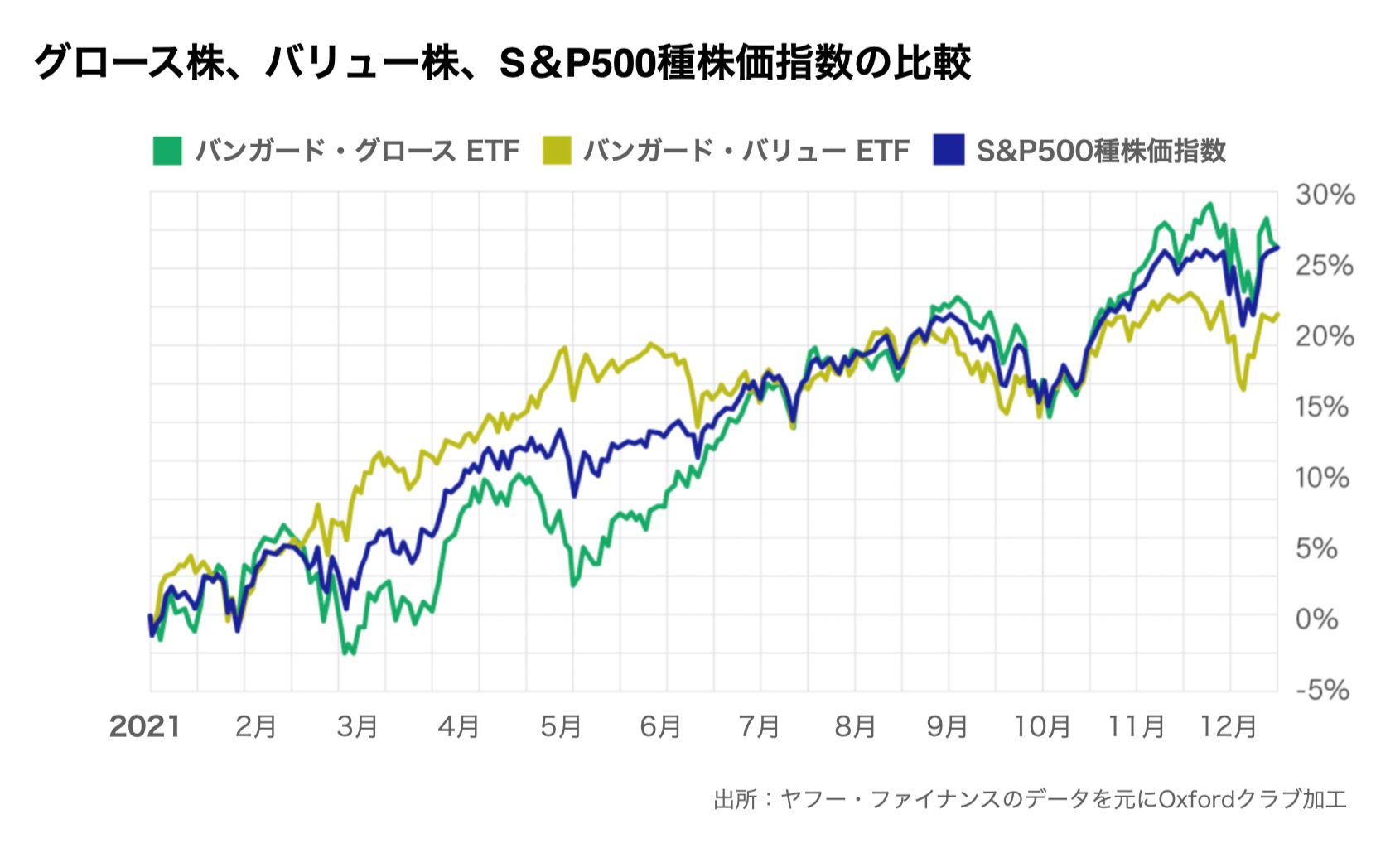

過去1年間、グロース株は投資家たちの思惑通り成長しました。

バリュー株と市場平均を凌駕してきたのです。

グラフを見てみると、年初からバンガード・グロースETF (NYSE: VUT) はS&

そしてバンガード・バリューETF (NYSE: VTV)との差もおよそ6%

このように2021年初期は、

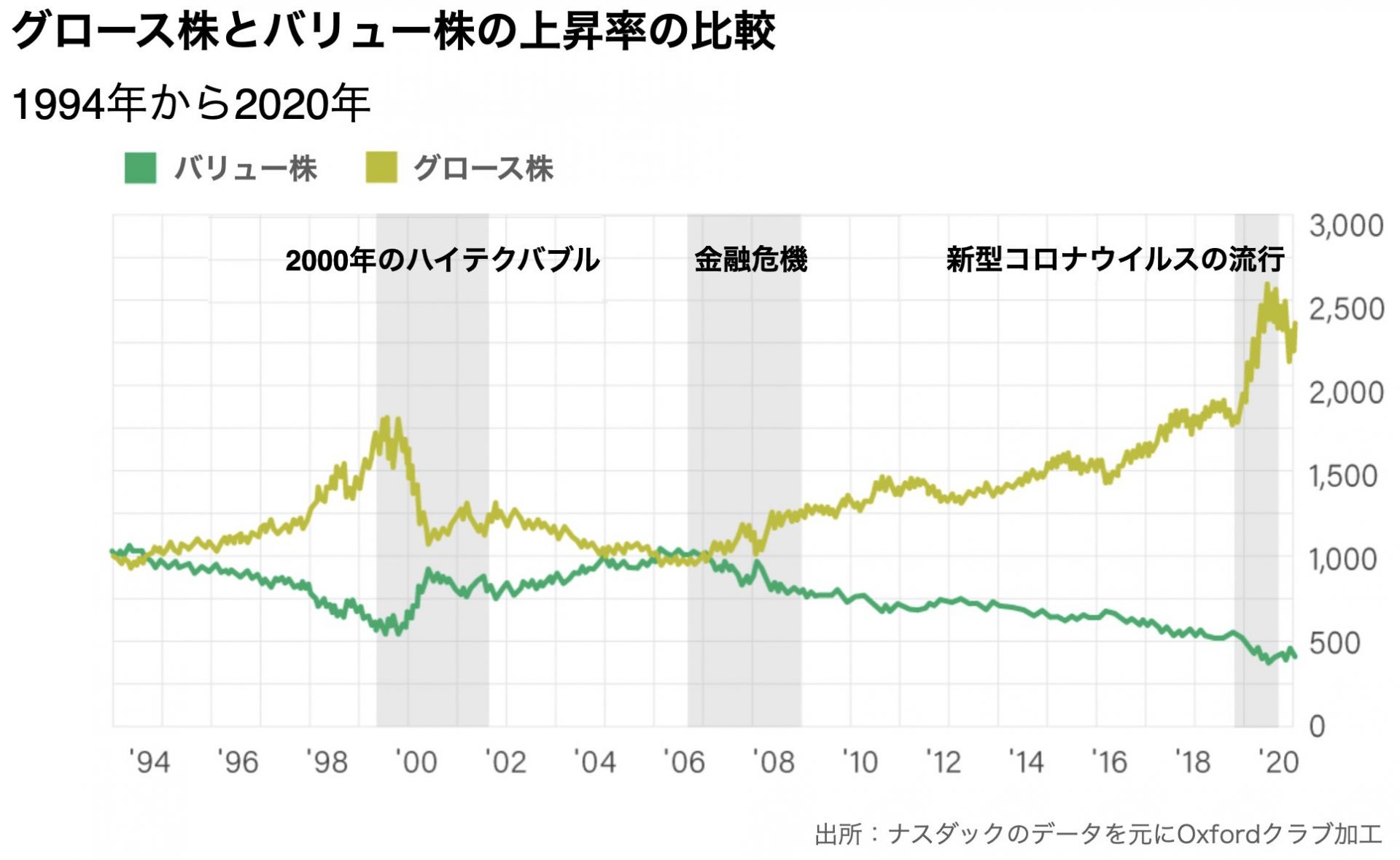

しかし、それは時に起こりうることで、歴史的に見れば、

過去10年間を振り返ってみると、「

ただ、

と言う人もいるでしょう。

しかし、上のグラフは、史上最悪となった三回の市場の暴落や、

FRBによる利上げを、

ですので、投資家はこのトレンドに逆らうべきではない、

最初の利上げ後、

長期的な動向は崩れないでしょう。

ハイリターンを願って。

マシュー