ターゲット (NYSE: TGT) の株価は、過去約6年間で最も低い水準にあります。

同社は米国では誰もが知る小売事業を展開しており、配当株としても有名です。

直近では株価の下落により、配当利回りが5%と高水準。

しかし、株価が回復するのを待つ間、投資家はこの高い利回りを当てにしてもよいのでしょうか?

フリー・キャッシュフローの曲がり角

同社の近年のキャッシュフローを見てみましょう。

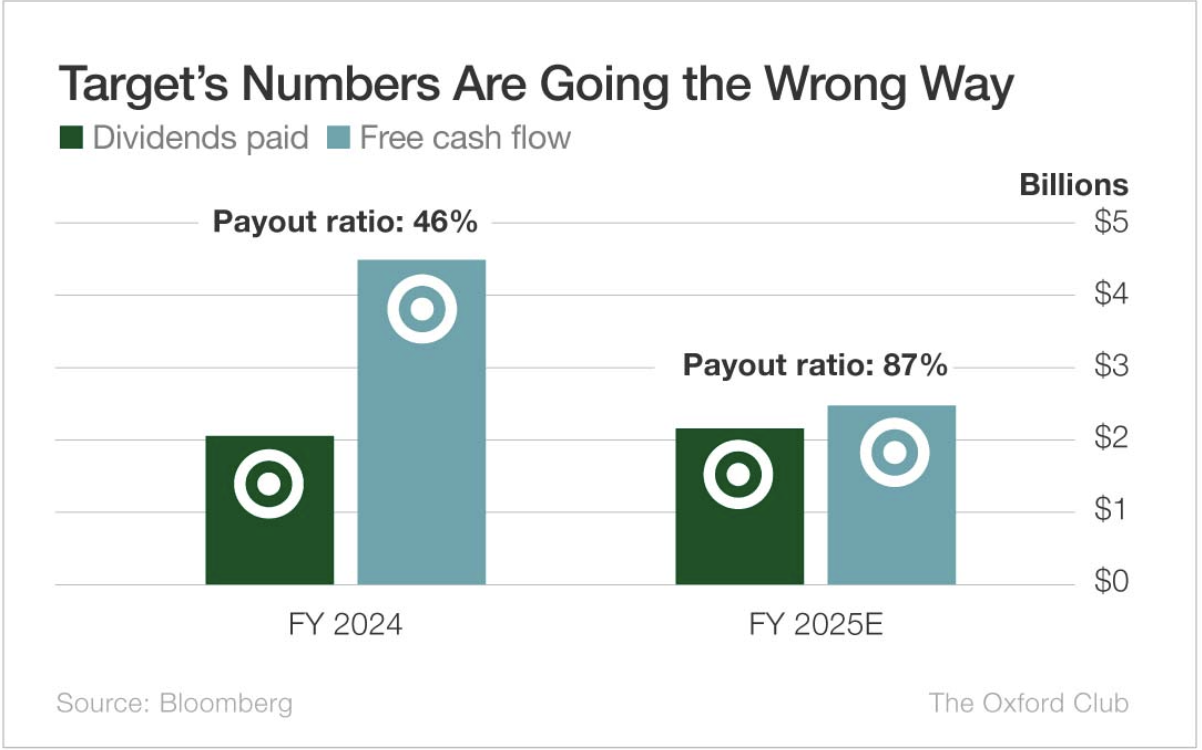

ターゲットのキャッシュフロー動向

- 2024年度(2月終了)

売上高・利益は減少したものの、設備投資を大幅削減したことでフリー・キャッシュフローが増加

営業キャッシュフローは86億ドル → 74億ドルへ減少

設備投資40%削減により、フリー・キャッシュフローは38億ドル → 45億ドル(17%増) - 2025年度(次の2月終了)

設備投資が10億ドル以上増加する見通し

その結果、フリー・キャッシュフローは25億ドルへ低下する見込み - 2024年度の配当

配当支払いは20億ドル、配当性向46%で余裕あり

「配当性向は75%以下が理想」という基準では健全な水準 - 2025年度の配当予測

今年の配当支払い予想は21億ドル超

(私は配当性向が75%以下が理想だと考えています)

配当性向が低ければ低い程、それだけ「配当金を支払う余裕がある」ことを示しています。

配当余力に走る亀裂

しかし、フリー・キャッシュフローが急減することで、配当性向は87%にまで跳ね上がってしまいます。

それでも、同社には1972年以来、毎年配当を増やしてきたという驚異的な配当実績があります。

当時、私はまだセサミストリートを見ていた頃です。

S&P500種株価指数の構成銘柄であり、

ところが、数字が示唆するのは悪材料だけ。

フリー・キャッシュフローは過去3年間で減少しており、

その結果、2025年度の配当性向は私の基準である75%

同社が配当を維持するのは、以前より難しくなっています。

【まとめ】配当貴族であっても持続性を疑う

半世紀以上続く配当増加の歴史は経営陣にとって非常に重要でしょうし、彼らは株主への配当を増やし続けるために必要なことをやってくるはずです。

しかし、もしフリー・キャッシュフローの悪化が続くようであれば、長期にわたる見事な増配記録を更新できない可能性があります。

私は直ちに配当が減配されるとは考えていませんが、同社のキャッシュフローの現状を踏まえると、配当が安全だとは言えません。

たとえ配当貴族であっても、です。

マーク

P.S.

今回の記事はいかがでしたか?

あなたの資産形成に少しでもお役立ていただければ幸いです。

Oxford クラブでは、このような記事を33万人のメールマガジン会員様に毎日無料でお届けしております。

公式サイトからでも1週間にお届けする7つの記事のうち4つはお読みいただけますが、3つはメールマガジン会員様に宛てたものとなっております。

毎日2分メールをお読みになるだけで、少しずつ米国株による資産形成のコツを身に付けていただけるでしょう。

20年前にアップル、アマゾン、エヌビディアを見つけ出したアレックスが選ぶ 7つの銘柄

次のマグニフィセント・セブン