米国のインフレは鈍化してきたかもしれませんが、手放しで喜んでいる人はいません。

現在のインフレ率は2.7%と、依然として連邦準備制度理事会(FRB)の目標である2%を大きく上回っています。

さらに、今後も利下げが行なわれる可能性が高く、関税引き上げの議論も残っていることから、私はインフレが再び加速すると考えています。

しかし幸いなことに、ほぼ100年にわたり、10年ごとにインフレを圧倒的に上回ってきた資産クラスがあります。

そして、それが何かを知れば、きっと驚くでしょう。

金よりもインフレに強い

それは金(ゴールド)ではありません。

金は非常に長い期間で見ればインフレに追いついてきましたが、それ以上の成果は出していません。

金1オンスで購入できる財やサービスの量は、1000年、あるいは2000年前と本質的に変わっていないのです。

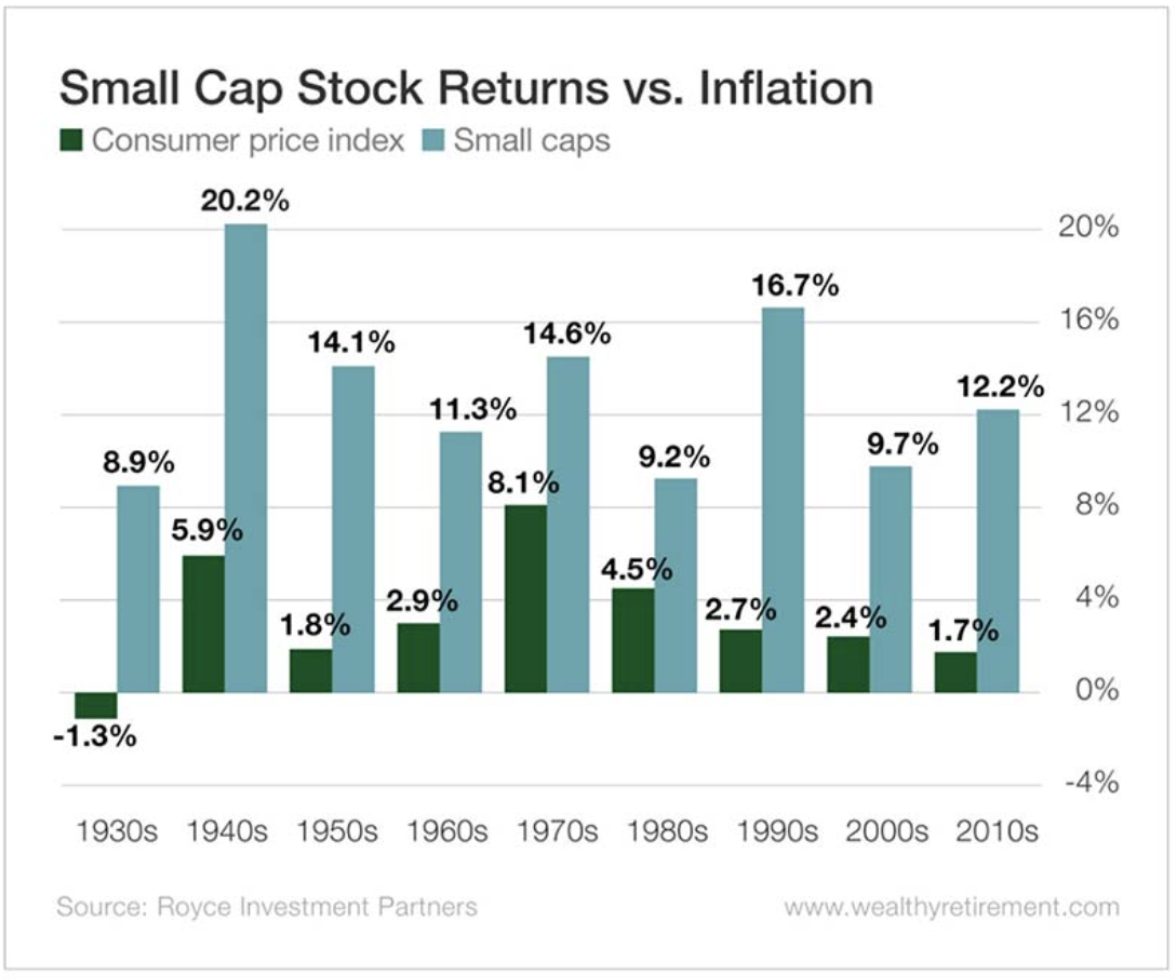

真にインフレを打ち負かしてきたのは、小型株です。

「お金が増える」以上に重要な真実

上のチャートを見ると、小型株は全ての年代において、インフレを大きく上回ってきたことが分かります。

最も差が小さかった1980年代でさえ、その差は4.7%ありました。

平均すると、小型株の年間リターンは13%で、インフレ率の平均は3.2%でした。

つまり、小型株は投資家の購買力を、年率10%という驚異的なペースで高めてきたことになります。

これは単に「毎年10%多くのお金を持てた」という意味ではありません。

「物価がどれだけ上昇しても、毎年10%多くの財やサービスを購入できた」ということを意味しています。

分かりやすくゴルフに例えてみましょう。

あなたがゴルファーで、1ラウンドの平均費用が100ドルだとします。

年間のゴルフ予算が1,000ドル(用具代は除く)であれば、年に10回プレーできます。

ところが、インフレによって翌年には1ラウンドが105ドルになったとします。

予算が増えなければ、プレー回数は年9回に減ってしまいます。

さらに数年インフレが続けば、8回まで減ることになります。

危険視される資産が、最も信頼できた理由

もし小型株がもたらしてきた平均年率13%のリターンをゴルフ予算に反映し、

1,000ドルを1,130ドルに増やせたとしたらどうでしょうか。

値上がりしたグリーンフィーを十分に賄えるだけでなく、

プレー回数を年10回から11回へと増やすことができます。

翌年には12回、さらにその先も可能になるでしょう。

多くの投資家は、小型株は「リスクが非常に高い」と考えがちです。

確かに質の低い企業も存在します。

しかし、資産クラス全体として見れば、

小型株は数十年にわたって優れた実績を残してきました。

また、約100年に及ぶ実績が示す通り、高インフレ局面においても

投資家の購買力を高める役割を果たしてきたのです。

私は主に配当株を推奨しています。

それでも今後を見据えるなら、

ポートフォリオに小型株を組み入れることを検討しても良いと考えています。

大型株は歴史的に見ても高いバリュエーションで取引されており、

さらにFRBの利下げが控えていることを考えると、

短期的には小型株が最も高いパフォーマンスを示す可能性があります。

一方で、ターゲット (NYSE: TGT) のように、長年魅力を増してきた配当株も存在します。

ターゲットの配当実績:

- 1972年以降、毎年配当を増配

50年以上にわたり、一度も配当を減らすことなく連続増配を継続 - S&P500種株価指数構成銘柄

米国を代表する大型株指数に採用される、伝統ある企業 - 25年以上連続増配の「配当貴族」

厳格な基準を満たした企業のみが認定される、インカム投資家にとって名誉ある称号 - 長期投資家から高い信頼

数十年にわたり安定した配当成長を続け、堅実な配当株として評価されてきた

同社は私がまだセサミストリートを見ていた頃から毎年増配を続けてきた、いわば定番の配当株です。多くのインカム投資家を惹きつけてきました。

しかし、同社の数字を詳しくみると、全てが悪い方向に向かっていることがわかります。

フリー・キャッシュフローは過去3年間で減少。今期はさらに大幅な落ち込みが予想されており、配当性向は私の基準である75%を上回る見通しです。

同社が配当を維持するのは、以前より難しくなっています。

【まとめ】定番配当株の見過ごされがちなリスク

半世紀以上続く配当増加の歴史は経営陣にとって非常に重要でしょ

しかし、もしフリー・キャッシュフローの悪化が続くようであれば、同社はこの長く見事な配当増加の記録に関して、

私は直ちに配当が減配されるとは考えていませんが、

たとえ配当貴族であっても、です。

マーク

P.S.

今回の記事はいかがでしたか?

あなたの資産形成に少しでもお役立ていただければ幸いです。

Oxford クラブでは、このような記事を33万人のメールマガジン会員様に毎日無料でお届けしております。

公式サイトからでも1週間にお届けする7つの記事のうち4つはお読みいただけますが、3つはメールマガジン会員様に宛てたものとなっております。

毎日2分メールをお読みになるだけで、少しずつ米国株による資産形成のコツを身に付けていただけるでしょう。

20年前にアップル、アマゾン、エヌビディアを見つけ出したアレックスが選ぶ 7つの銘柄

次のマグニフィセント・セブン