所要時間: 7分

この記事のポイント

- 定期預金の金利は、比較的高いもので0.02%

- 定期預金で3000万円を作ろうとすると、非常に厳しい

- インフレ率の上昇も合わさり、貨幣の価値が変わると更に状況は厳しくなる

「よし、将来のために貯金しよう!」と思ったとき、あなたなら何から始めるでしょうか?その選択肢はたくさんあるでしょう。代表的なところで言えば、利率が普通預金よりも良い「定期預金」などの銀行貯蓄かもしれません。もしくは、貯蓄用の保険などもあります。もし、あなたなら、どのような方法で将来のために貯金をするでしょうか?

3000万円を貯金するには?

ちなみに、この貯金の目標額ですが、ここ最近「2000万円」や「3000万円」の数字をメディアで目にする機会が増えてきました。そこで今回は、仮に「もし3000万円の貯金をつくるなら…」と仮定して、その貯金方法を考えてみたいと思います。

では、いったいどのような方法を使えば「3000万円の貯金」を作ることができるのでしょうか?そこで、はじめに貯金方法を考えるにあたり、その一つの基準として「定期預金」を例に考えてみましょう。なお、この計算方法には、下記のサイトの計算を使います。

<積立目標額の試算 – 高精度計算サイト>

(出所:『積立目標額の試算 – 高精度計算サイト』)

現在の定期預金で考えると…?

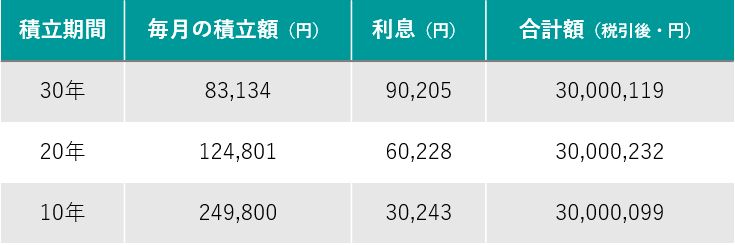

あなたは、現在の定期預金の金利をご存じでしょうか?きっと、カンの良いあなたであればご存じでしょう。そうです、比較的高いもので「0.02%」です。中には0.002%などもあります。では、もしあなたが定期預金で3000万円を貯蓄しようとした場合、どのようになるか見てみましょう。下の表をご覧ください。

<金利0.02%の定期預金の場合(年複利)>

もし、3000万円を貯金するのに30年の余裕があれば、比較的現実的な数字に見えるかもしれません。ただし、それでも毎月の積立額「約8万3000円」です。今のあなたの月収から8万3000円を毎月積み立てることを想像してみてください。そのインパクトはどれくらいでしょうか?

当然のことながら、そこに加えて、積立期間も考慮しなければなりません。これはあくまでも30年の場合です。あなたが今、40代であればこの期間は20年かもしれません…50代であれば10年かもしれません…60代であれば、数年かもしれません…そう考えると、少々恐ろしい現実かもしれません。

日本人の月の平均貯蓄「4.1~6.1万円」

ちなみに、日本人の平均手取り年収から算出すると、4.1万円〜6.1万円だと言われています。そこで、今度は「4.1万円」と「6.1万円」積み立てる場合は、3000万円に到達するに、どれくらいかかるか調べてみました。その結果が、こちらです。

<毎月4.1万円・6.1万円の場合(年複利)>

なんと、このような結果がでました。毎月6.1万円の積立の場合は、何と「41年」かかります。もし、この貯金を老後のために考えるなら、19~25歳ごろから積立をはじめなければ間に合わないでしょう。ですが、国税庁の調べによると、その年齢の平均的な手取りは「21.1万円」です。約28%分を貯金するのは少々厳しいでしょう。

もし、毎月の積立を4.1万円にしても約20%分を貯金しなければなりません。しかも60年間かかります。この場合は、あなたが生まれたときからご両親が、毎月4.1万円を積立ていなければ、もう絶望的な数字でしょう。

定期預金の不都合な真実

実は、これが定期預金の不都合な真実です。しかも、今回使った金利は、定期預金の中で、比較的高いものを選択しました。だから、私たちは、将来のために3000万円を作ろうとすると、非常に厳しい環境にいるのが実態でしょう。

そして、これは少々難しい話ですが、見落としてはいけないことがあります。それが「インフレ率」です。身近なところで言えば、自動販売機の飲料の価格が分かりやすいでしょう。かつて100円で購入できたものが、110円…120円…130円と約15年の中で上昇しています。

このように貨幣の価値は、少しずつ変わり、かつて100円で買えたものが100円で買えなくなります。これを考えると、金利が0.02%というのは、このインフレ率の上昇と比較すると、マイナスになる可能性が高いでしょう。

つまり、今私たちが3000万円で購入できると思っていたものが、実際に3000万円を貯めたときに買えない可能性があるということです。そうなってしまっては、せっかく3000万円を手にしても、その効果は薄れるでしょう。

3000万円は10年もたない…

そして、その後に待ち受けるのは「貯金を切り崩す生活」です。仕事を引退し、それまであった月収はなくなり、貯蓄した3000万円と退職金、そしてわずかな年金での生活に切り替わります。そうなった場合、あと何年生活するかを考えながら、貯金を取り崩す生活に変わります。

毎月30万円を使う生活なら、毎年360万円が減ります。その速度は、毎年10%減る速さです。そうなると、10年ももたないうちに、貯金した3000万円を失うことになるでしょう。しかも、手取りの約20~28%を貯蓄したにも関わらず…。3000万円を貯金して「10年もたない」という現実…これが、これまで誰も言ってこなかった本当の不都合な真実でしょう。

では、この不都合な真実を、私たちはただ見ているだけで、そのときに直面するしかないのでしょうか。いえ、そんなことはありません。この不都合な真実を変える方法があります。その方法については、別の記事でお話しましょう。

いかがでしたか?

少しでもこのアメリカの強い株が「いいな」と思ったら1株からでもいいので買ってみてください。(アメリカの株は日本と違って1株から買うことができます。)

ちなみに…このブログで紹介している株はもちろんいいのですが、それよりもたくさんの配当を出す企業ばかりを集めて、毎月レポートしてくれて…「買い」「売り」の具体的なアクションをあなたへお届けする、「Oxford インカム・レター」はこちらからお試しすることができます。

これは、10年間平均で12%の複利成長…6年で資産2倍を狙う「配当投資」戦略です。私たちOxford クラブが軸にしている「資産形成ピラミッド」の第一段目に当たる保守的な投資のポートフォリオです。

もし、「これから資産形成をやってみようとは思っているけど、何から始めたらいいかわからない…」と思ったら、お試ししてみてください。30日間返金保証付きなので安心してお試し購読できます。