所要時間: 6分.

この記事のポイント

- 90歳を寿命、現状の年金支給額、貯蓄もあると想定し、ゆとりある生活をするのに3000万円が必要となる

- 「ムダのない生活」をするか、月々13万円が余計に使える「ゆとりある生活」をするかという選択も含まれる

- 年金が減る、寿命が更に伸びるなどのケースを考えると数字は変わってくる

いずれにせよプライベート年金を用意しておくのは必須と言える

「2000万円」… 令和元年6月3日…突如その数字はメディアに拡がりました。 その数字は一気に独り歩きし、「老後には年金だけでは2000万円不足している!」「その2000万円を国は保証せず、自分でどうにかしろ!と言っている」「国は無責任だ!」と、そのような言葉が飛び交いました。メディアのコメンテーターたちも意気揚々に、政府への不平不満をぶつけていきました。

ご参考:金融審議会 「市場ワーキング・グループ」報告書 の公表について

しかし、これは事実を言っているに過ぎない…

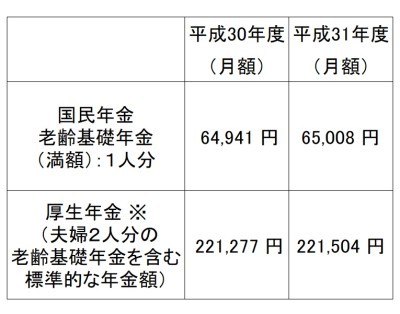

もちろん、この「老後に2000万円不足」への不平不満は分かります。ただし、ここで注意しなければならないのは、仮に、夫婦ふたりで老後を過ごすとした場合、必要とされるのは「月々22万円」と言われています。では実際の支給額はどれくらいかと言うと、こちらをご覧ください。

https://allabout.co.jp/gm/gc/461640/

(『 年金受給額、厚生年金と国民年金は平均いくらもらえる? [年金] All About』より引用)

このように、現時点では十分にまかなえる支給額です。しかし、ここで注意しなければならないことがあります。それは、この「月々22万円で過ごせる」という計算には、「旅行・レジャー」「交際費」「趣味・教養」「ちょっとした贅沢」などは含まれていないということでしょう。あくまでも、ムダなく過ごす場合の計算です。

では、そのような「ムダのある生活=ゆとりある生活」をするには、いったい月々いくら必要なのでしょうか?それが「月々35万円」です。差額は「13万円」です。仮に65歳から老後に入るとしたら現状ではこのように考えられます。

| 寿命 | 老後期間 (年間) | 必要な貯蓄 |

| 84歳(平均寿命) | 19 | 2470万円 |

| 90歳 | 25 | 3250万円 |

| 100歳(40代以降が想定される、将来の平均寿命) | 35 | 4550万円 |

| 110歳 | 45 | 5850万円 |

しかし、再びここで注意しなければならないのが、あくまでも「現状の年金支給額」で考えた場合の数字です。戦後、あくまでも右肩上がりの経済成長と、人口増加を前提としていた年金制度は、これから転換期にくると言われています。それを想定すると、減額の可能性も十分にありえるでしょう。

また、これはあまり知られていない真実ですが、日本の年金制度は遅れをとっています。例えば、米国は年金制度だけでは不足することが分かっているので、まさにプライベート年金とも言える資産運用を、ほぼ義務のようにしています。また、それにならい、制度に限界がきていた英国も同様の動きをしています。

それも考慮すると、これから、私たち日本人も「プライベート年金」を見据えた運用をしなければならいということでしょう。では、もし、年金がほとんど支給されないとし、ゆとりのある生活をするための「月々35万円」を作るには、いったいどれくらいの貯蓄が必要なのでしょうか?それがこちらです。

| 寿命 | 老後期間 (年間) | 必要な貯蓄 |

| 84歳(平均寿命) | 19 | 6650万円 |

| 90歳 | 25 | 8750万円 |

| 100歳(40代以降が想定される、将来の平均寿命) | 35 | 1億1550万円 |

| 110歳 | 45 | 1億4850万円 |

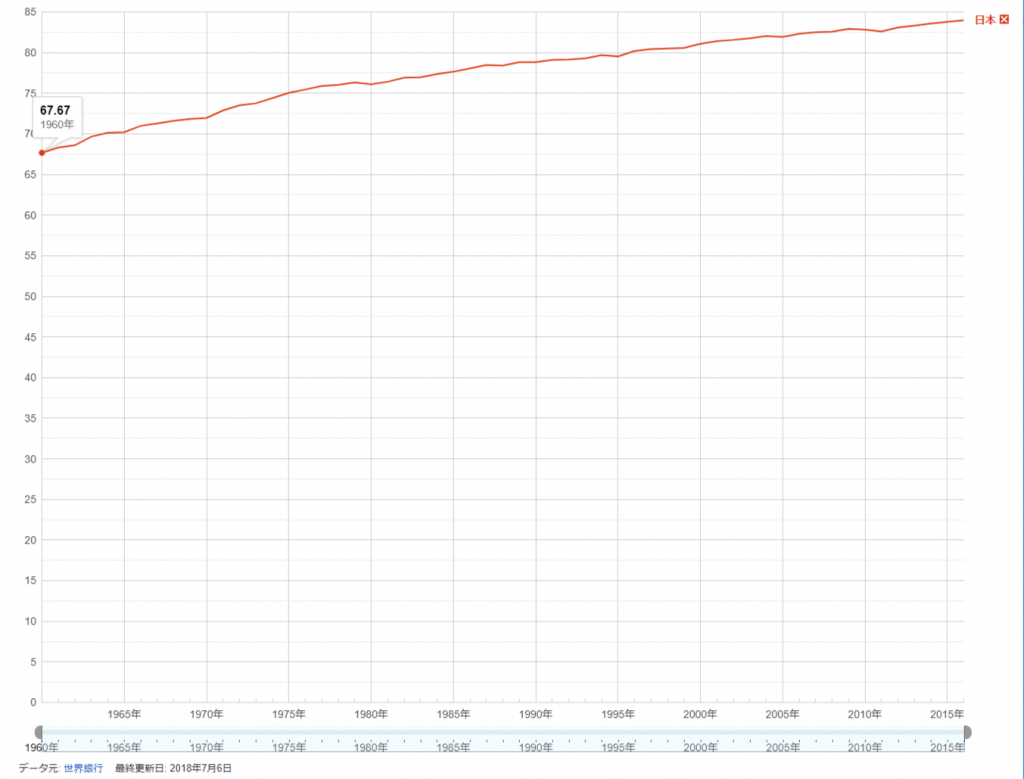

仮に90歳まで生きることを想定した場合、25年間で、約9000万円必要です。ただし、ここで注意しなければならないのが、私たちは「100歳」まで生きるのが通常の時代に突入しつつあることです。例えば、下記の平均寿命の推移をご覧ください。

(『 Google Public Data Explorer』より引用)

なんと、1960年は「約68歳」だったのが、約35年間で「84歳」まで伸びています。16年も伸びています。つまり、この伸び率や、現代の医療の発達を考えると、今は現役世代の私たちが老後を迎える頃には「100歳」が平均寿命になる可能性がないとは言い切れないでしょう。

実際、政府の一部は、100歳を想定して制度の改革を行っていると聞きます。もし、本当にあなたが100歳まで生きた場合、必要なのは「1億1550万円」です。だから、金融庁が発表した報告書にも、100歳を想定して資料が作成されています。

しかしながら、この100歳で「1億1550万円」という数字は、あくまでも年金が全くない状態で計算した場合のものです。つまり、これは悲観的な数字です。そして、100歳まで平均寿命が伸びた場合の話です。よって、現状で考えると、楽観・悲観・中観(中間)でみた場合、中間の「90歳」で想定するのが良いでしょう。

90歳を寿命と想定し、現状の年金支給額で計算すると、これから私たちに必要なのは「3250万円」でしょう。ただし、すでに貯蓄もあると思いますので、それも差し引くと目安は「3000万円」でしょう。

あなたはどっちを選ぶ?

あなたは、年金だけで過ごす「ムダのない生活」と、月々13万円が余計に使える「ゆとりある生活」の、どちらの老後を選択するでしょうか?

| ムダのない生活 | ゆとりのある生活 | |

| 食費 | 65000円 | 65000円 |

| 住居費 | 40000円 | 40000円 |

| 水道・光熱費 | 20000円 | 20000円 |

| 家具・家事用品 | 9000円 | 9000円 |

| 服飾費 | 7000円 | 7000円 |

| 医療費 | 16000円 | 16000円 |

| 交通・通信費 | 29000円 | 29000円 |

| 予備費 | 34000円 | 164000円 |

(2019年7日7日読売新聞を参考に筆者加筆)

予備費が、あなたが生活を豊かにするのに使用するものです。「旅行・レジャー」「交際費」「趣味・教養」「ちょっとした贅沢」などがそれに該当します。もちろん、ムダのない34000円を選択するのも良いと思います。

でも、今のあなたの生活を考えてみてください。人によっては外食だけで、これくらいになってしまうかもしれません。人によっては、クルマの維持費がさらに必要でこれくらいになってしまうかもしれません。人によっては、住宅のローンが残り、さらに必要になってしまうかもしれません

このように、聞いた瞬間は上手くいきそうなムダのない生活ですが、これは思った以上に現実的ではないでしょう。友だちと出掛けようとしても、お金の問題で出掛けられない…。趣味は、お金の問題でやめるしかない…。夫婦で出掛けるのも、お金が問題でやめるしかない…。せっかく働くのが終わり、第2の人生だと思ったときが、もしも…このようなお金の問題を抱えたままだったら…

賢明なあなたであれば…

だから、賢明なあなたであれば、 もう決まっていますよね。やはり、私たちは3000万円を作ることが必須でしょう。より豊かで、より良い人生を歩むためにも…

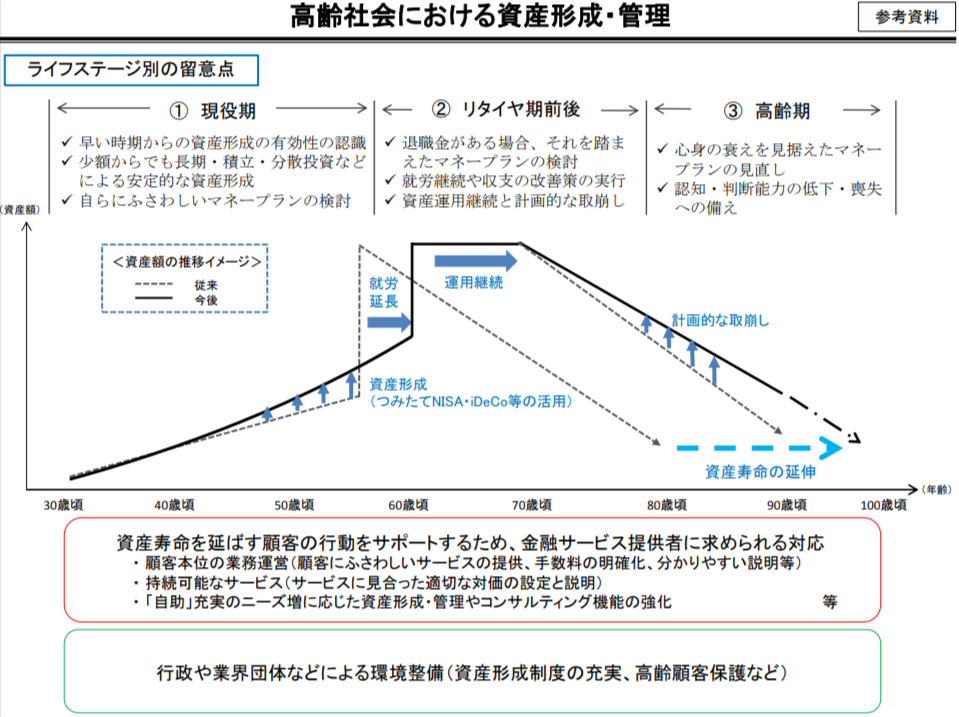

そうそう一つ言い忘れました。金融庁の資料には「計画的に切り崩す」という表現がありましたが、これってけっこう厳しい話ですよね?それこそ、「あと何年も生きるかもしれないから、今日は◯円使っていい」なんて計算したくないですよね?実は、計画的に切り崩さない方法があります。その方法についても、これからお話しましょう。

このように、聞いた瞬間は上手くいきそうなムダのない生活ですが、これは思った以上に現実的ではないでしょう。友だちと出掛けようとしても、お金の問題で出掛けられない…。趣味は、お金の問題でやめるしかない…。夫婦で出掛けるのも、お金が問題でやめるしかない…。せっかく働くのが終わり、第2の人生だと思ったときが、もしも…このようなお金の問題を抱えたままだったら…

だから、賢明なあなたであれば、もう決まっていますよね。やはり、私たちは3000万円を作ることが必須でしょう。より豊かで、より良い人生を歩むためにも…

いかがでしたか?

少しでもこのアメリカの強い株が「いいな」と思ったら1株からでもいいので買ってみてください。(アメリカの株は日本と違って1株から買うことができます。)

ちなみに…このブログで紹介している株はもちろんいいのですが、それよりもたくさんの配当を出す企業ばかりを集めて、毎月レポートしてくれて…「買い」「売り」の具体的なアクションをあなたへお届けする、「Oxford インカム・レター」はこちらからお試しすることができます。

これは、10年間平均で12%の複利成長…6年で資産2倍を狙う「配当投資」戦略です。私たちOxford クラブが軸にしている「資産形成ピラミッド」の第一段目に当たる保守的な投資のポートフォリオです。

もし、「これから資産形成をやってみようとは思っているけど、何から始めたらいいかわからない…」と思ったら、お試ししてみてください。30日間返金保証付きなので安心してお試し購読できます。